Knjiga prejete pošte

Knjiga prejete pošte predstavlja centralno vstopno točko za prejem dokumentov v poslovni program. V knjigo prejete pošte lahko prejemamo dokumente po različnih kanalih in sicer:

Za uporabo modula knjige prejete pošte je potrebno uporabniku dodeliti ustrezne privilegije. Odvisno od tega kaj v prejeti pošti lahko določen uporabnik vidi ali naredi mu lahko dodelimo naslednje privilegije:

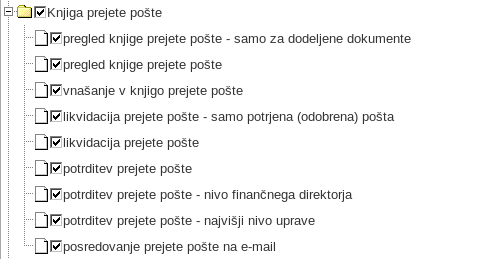

Privilegiji za knjigo prejete pošte

| | | ![]() |

| | | | Slika 1: Privilegiji v skupini "Knjiga prejete pošte" |

|

Opis uporabniških privilegijev:

| pregled knjige prejete pošte - samo za dodeljene dokumente | Uporabnik vidi seznam prejete pošte vendar le za pošto, ki mu je bila dodeljena |

| pregled knjige prejete pošte | Uporabnik vidi vso prejeto pošto |

| vnašanje v knjigo prejete pošte | Uporabnik lahko vnaša prejeto pošto v knjigo prejete pošte in spreminja obstoječe vnose |

| likvidacija prejete pošte - samo potrjena (odobrena) pošta | Uporabnik lahko likvidira prejeto pošto, ki je bila predhodno odobrena oz. potrjena |

| likvidacija prejete pošte | Uporabnik lahko likvidira vso prejeto pošto ne glede na to ali je bila predhodno odobrena oz. potrjena |

| potrditev prejete pošte | Odobritev oz. potrditev prejete pošte na osnovnem nivoju |

| potrditev prejete pošte - nivo finančnega direktorja | Odobritev prejete pošte na nivoju finančnega direktorja oz. računovodstva |

| potrditev prejete pošte - najvišji nivo uprave | Odobritev prejete pošte na nivoju uprave (direktorja) |

| posredovanje prejete pošte na e-mail | Uporabnik lahko posreduje prejeto pošto preko elektronske pošte drugim oseba |

| V kolikor uporabnikom dodelimo ustrezne pravice bomo lahko modul knjige prejete pošte uporabili tudi za interno dodeljevanje dokumentov oz. v nadaljevanju tudi za potrjevanje pošte oz. prejetih računov še preden gredo ti v evidenco oz. v izplačilo. |