Davčno potrjevanje dokumentov

Program e-računi je prilagojen vsem zahtevam katere izhajajo iz zakona o davčnem potrjevanju računov.

Za pošiljanje gotovinskih dokumentov na FURS preko programa e-računi, je potrebno:

Glede na to, da bo po novi davčni zakonodaji potrebno pošiljati tudi podatke o uporabniku - bolj natančno davčna številka uporabnika je potrebno dopolniti podatke o uporabnikih z njihovo davčno številko. To lahko uredite pod .

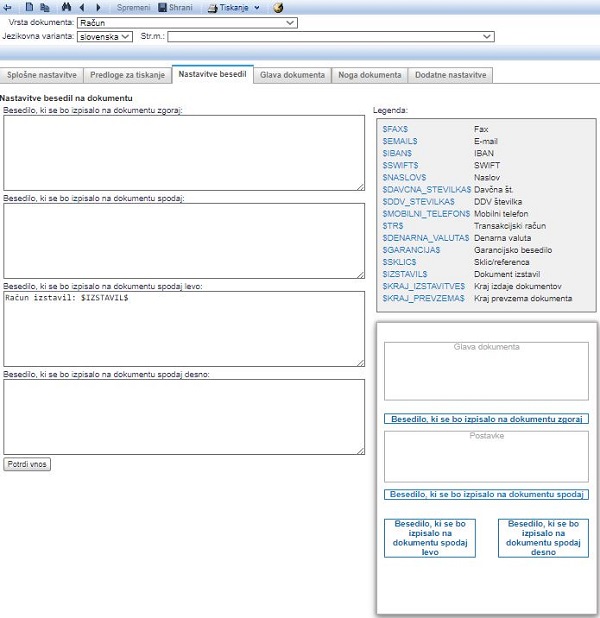

Iz novega zakona o davčnem potrjevanju računov izhaja tudi obvezna dopolnitev vsebine gotovinskih računov, ki vključuje tudi izpis izstavljalca računa $IZSTAVIL$ v eno izmed oken prednastavljenih besedil pod

| | | ![]() |

| | | | Slika 1: Vnos izstavitelja računa |

|

OBVEZNA DOPOLNITEV PREDLOG ZA TISKANJE DOKUMENTOV

Če gotovinske račune izpisujete na predloge za tiskanje dokumentov, narejene v programu Word, jih boste sedaj morali prilagoditi oz. dopolniti z novimi zaznamki (bookmark-i):

| CasIzstavitveDokumenta | Čas izstavitve dokumenta. |

| DatumInCasIzstavitveDokumenta | Datum in čas izstavitve dokumenta. |

| DokumentEOR | Izpis enkratne identifikacijske oznake dokumenta. |

| DokumentZOI | Izpis zaščitne oznake izdajatelja dokumenta. |

| ZOICrtnaKoda2Vrstici | Izpis ZOI niz-a v 2 vrsticah pretvorjenega tako, da bo pisava za črtno kodo "code 128" niz pravilno pretvoril v črtno kodo. |

Dopolnitev je obvezna na predlogah za tiskanje računov, avansnih računov in dobropisov.

Za izdelavo takšne predloge, je potrebno, da si predhodno uredite Windows font: CODE128, ki je po zakonodaji obvezen, saj omogoča izpis črtne kode.

Postopek: V vašem urejevalniku dokumentov (npr. Word, OpenOffice, WPS Writter ) preverite ali že imate na razpolago pisavo (font) CODE 128. V kolikor ga še nimate, si lahko novo pisavo namestite iz sledeče povezave: CODE 128.Datoteko "code128.ttf" si kopirajte na mesto: C:\Windows\Fonts in ponovno odprite Word. Sedaj bi nova pisava morala biti na voljo.

ŠTEVILČENJE DOKUMENTOV

Računi, dobropisi in avansni računi izstavljeni v spletni verziji program se po novem številčijo paralelno. Vsak dokument prejme interno številko dokumentov po obstoječem sistemu. Vsak gotovinski dokument, ki je vezan na blagajno pa po novem prejme dodatno davčno (fiskalno) številko.

FURS je namreč predpisal številčenje v enotnem zaporedju ne glede na poslovno leto in vrsto dokumenta. Obstoječi sistem pa je dokumente številčil glede na poslovno leto in vrsto dokumenta. Iz tega razloga smo uvedli vzporedno številčenje po obeh sistemih.

Za ločen izpis davčne in interne številke dokumenta lahko na predlogah v Word uporabite naslednje zaznamke:

| BesediloKopijaZZapSt | Število kopij - kolikokrat dokument natisnemo. Za izgled dokumenta, je potrebno uporabljati Predogled tiskanja. |

| StevilkaDokumentaDavcna | Številka dokumenta generirana za davčno upravo. Zaporedje se vodi ne glede na vrsto dokumenta (račun, avansni račun, dobropis, bremepis) in ne glede na poslovno leto, po poslovnih prostorih ali po blagajnah. Pri negotovinskih računih je zaznamek prazen. |

| StevilkaDokumentaInterna | Številka dokumenta v skladu z obstoječim sistemom številčenja po vrsti dokumenta, poslovnem letu, stroškovnih mestih, ipd. |

Številčenje v programu POS client

Na gotovinskih računih izstavljenih s programom POS client se NE vodi ločeno zaporedje številk, ker je znotraj POS client-a mogoče izstavljati samo eno vrsto dokumenta - račun. Za vse POS račune velja, da je datum opravljene storitve enak datumu dokumenta zato je interna številka VEDNO enaka davčni številki, uporablja pa se izključno zaporedje vodeno po blagajni zato, da dodeljevanje številk deluje tudi v primeru izpada internetne povezave.

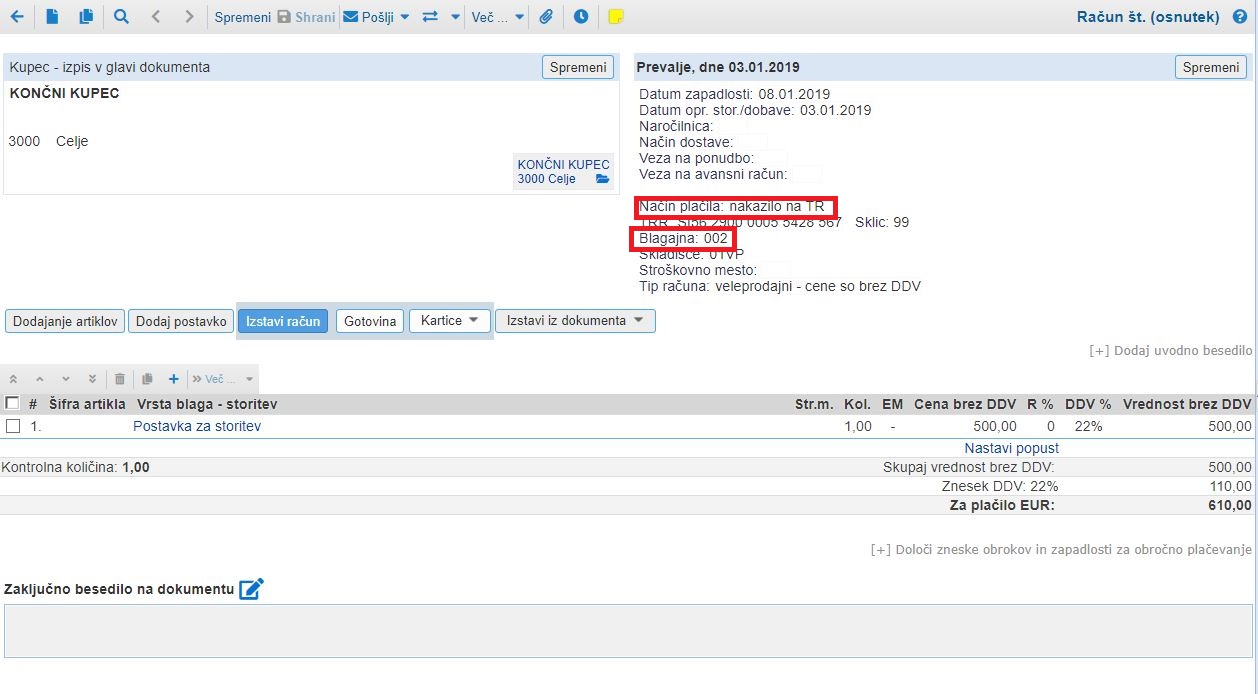

DAVČNO POTRJEVANJE NEGOTOVINSKIH RAČUNOV

Možno je tudi potrjevati negotovinske računa, torej račune, na katerih je izbran način plačila:

- Nakazilo na TRR

- PayPal

- Moneta

- Direktna obremenitev

Negotovinska plačila se potrdijo s pogojem, da je blagajna izbrana na računu:

| | | ![]() |

| | | | Slika 2: Vnos blagajne na negotovinski račun pred izstavitvijo. |

|

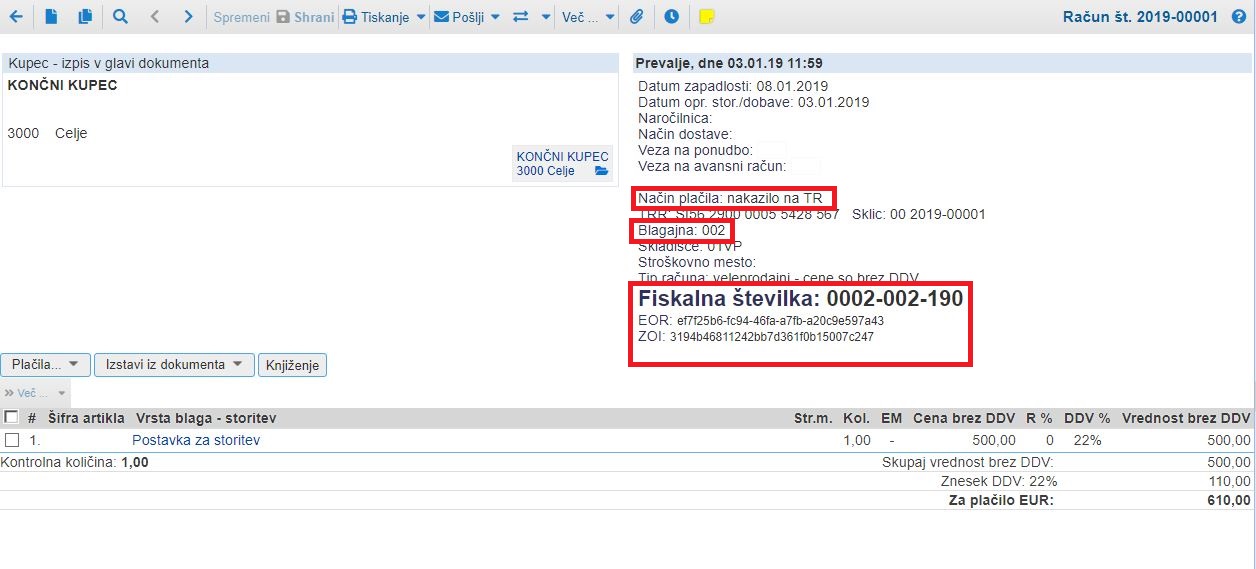

| | | ![]() |

| | | | Slika 3: Fiskalizacija takšnega računa |

|

VRSTE PRODAJE NA DOKUMENTU V POVEZAVI Z DAVČNO BLAGAJNO

V Sloveniji velja davčno potrjevanje računov v povezavi z gotovinskim načinom plačila. So pa določene izjeme, ki jih določa zakonodaja in kljub načinu plačila, niso predmet davčnega potrjevanja dokumentov.

Spodaj je seznam vrst prodaje, ki se uporabljajo v spletni aplikaciji e-racuni.com ob tem je tudi označeno ali je dokument izstavljen s posamezno vrsto prodaje tudi predmet davčnega potrjevanje ali ne.

| Vrste prodaje in davčno potrjevanje računov |

| Oznaka vr. prod. | Vrsta prodaje | Je predmet davčne blagajne (DA/NE) |

| 0 | Obdavčen promet blaga in storitev v Sloveniji | DA |

| 4 | Oproščen promet - dobava blaga znotraj EU | DA |

| 104 | Oproščen promet - dobava blaga znotraj EU po carinskih postopkih 42 in 63 | DA |

| 6 | Oproščen promet - tristranske dobave blaga znotraj EU | DA |

| 11 | Oproščen promet - storitve v EU, od katerih plača DDV prejemnik | NE |

| 103 | Oproščen promet - dobava blaga znotraj EU po skladiščenju na odpoklic | DA |

| 1 | Oproščen promet - izvoz blaga izven EU | DA |

| 3 | Oproščen promet - s pravico do odbitka vstopnega DDV | DA |

| 2 | Oproščen promet - brez pravice do odbitka vstopnega DDV | DA |

| 9 | Neobdavčljiv promet s pravico do odbitka vstopnega DDV (prometi izven SLO) | NE |

| 7 | Neobdavčen promet - ne gre v DDV evidence | DA |

| 12 | Neobdavčen promet - ostali davki oziroma dajatve (razen DDV) | DA |

| 105 | Neobdavčen promet - dobava blaga zunaj Unije (tretje države) | NE |

| 10 | Dobava blaga in storitev v SLO, DDV obračuna prejemnik (76.a člen) | DA |

| 5 | Oproščen promet - montaža v EU (obračun tujega DDV) | NE |

| 8 | Oproščen promet - prodaja blaga na daljavo (obračun tujega DDV) | NE |

| 101 | Posebna ureditev za rabljeno blago | DA |

| 102 | Posebna ureditev za rabljeno blago - oproščen promet | DA |

| 13 | Obdavčen promet - posebni postopek obdavčitve razlike v ceni za potovalne agencije (98. člen) | DA |

| 14 | Oproščen promet za potovalne agencije (99. člen) | DA |

| 100 | Prodaja elektronskih storitev v drugih članicah EU (OSS) | NE |

| 106 | Prodaja blaga na daljavo končnim potrošnikom v EU (OSS) | NE |

| 107 | Prodaja storitev končnim potrošnikom v EU (OSS) | NE |

| 108 | Prodaja na daljavo iz tretjih držav uvoženega blaga končnim potrošnikom v EU (IOSS) | NE |

| 120 | Izvoz storitev iz EU končnim potrošnikom v državi izven EU (obračun tujega DDV) | NE |

| 121 | Prodaja blaga na daljavo končnim potrošnikom v državi izven EU (obračun tujega DDV) | NE |