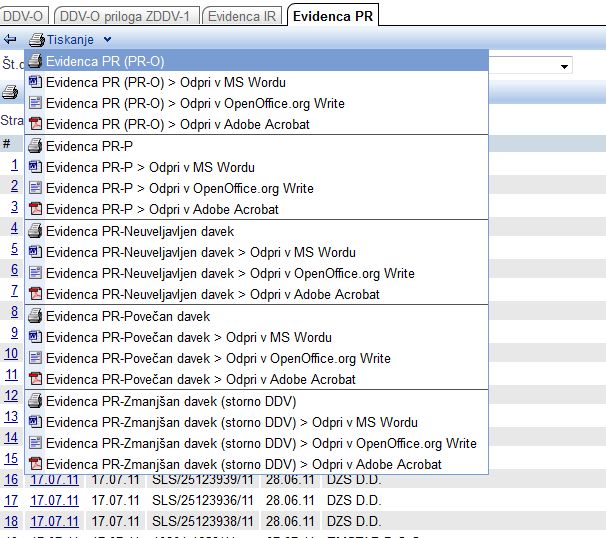

Nove evidence prejetih računov

Po uvedbi 66.a člena je bilo potrebno dodati tudi nove evidence prejetih računov, na podlagi katerih lahko primerjate zneske na obrazcu in v knjigi prejetih računov. Evidenca PR namreč vsebinsko ni predpisana, služi le za pregled popravkov davka.

Evidenca PR-O:

- Računi, ki so prejeti in hkrati plačani v tem obdobju.

- Računi iz prejšnjih obdobij, ki so bili že uveljavljeni, a niso še plačani ter gredo v zmanjšanje odbitka in njihovi originali, katerih skupni učinek na znesek je 0.

- Računi, ki so prejeti v tem obdobju, zapadli in niso plačani v tem obdobju ter gredo v neuveljavljen odbitek.

Evidenca PR-P:

- Računi, ki so prejeti in hkrati plačani v tem obdobju.

- Računi iz prejšnjih obdobij, ki so bili že uveljavljeni, a niso še plačani ter gredo v zmanjšanje odbitka.

- Računi iz prejšnjih obdobij, ki so plačani v tem obdobju ter gredo v povečanje odbitka.

Evidenca PR-Neuveljavljen davek:

- Računi, ki so prejeti v tem obdobju, zapadli in niso plačani.

Evidenca PR-Povečan davek:

- Računi, ki so prejeti v enem od prejšnjih obdobij in so plačani v tem obdobju.

Evidenca PR-Zmanjšan davek (storno DDV):

- Računi, ki so prejeti v enem od prejšnjih obdobij in so že bili uveljavljeni, a v tem obdobju še niso plačani.

| | | ![]() |

| | | | Slika 1: Izpis evidenc PR |

|

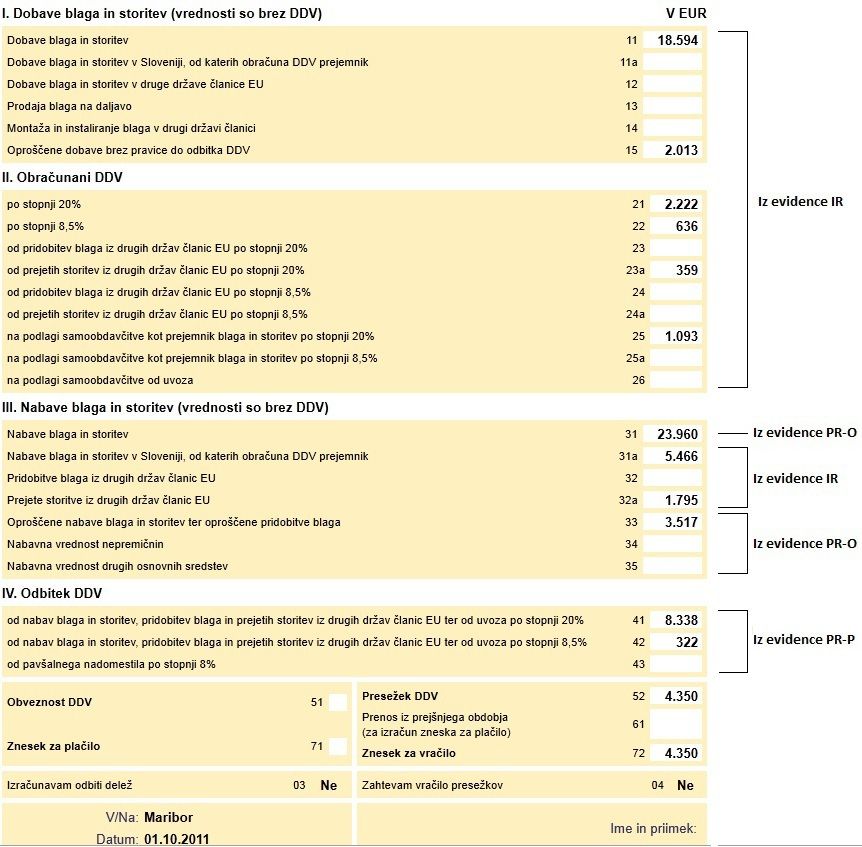

Primerjava med obrazcem DDV-O in evidencami PR, IR

Za lažjo predstavo in preverjanje pravilnosti zneskov na obrazcu s knjigo prejetih računov, je na naslednji sliki prikazana primerjava med evidencami PR, IR in polji na obrazcu: