Registracija za DDV v drugi državi in obračun tujega DDV

Podjetje tako prejme ID DDV številko tuje države in mora obračunavati DDV tako, kot ostali zavezanci v dotični državi.

V programu imamo podporo za obračun tujega DDV. Prav tako program podpira poročanje za namene DDV v tujih državah.

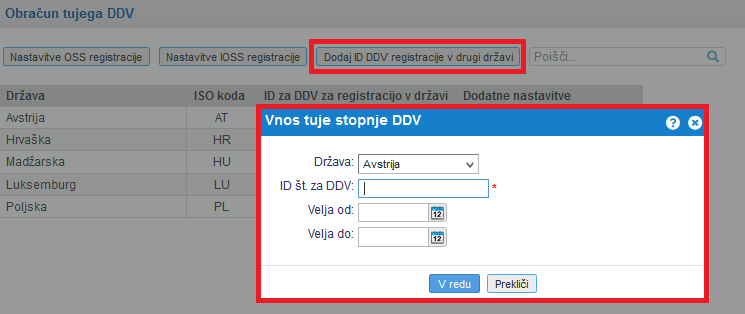

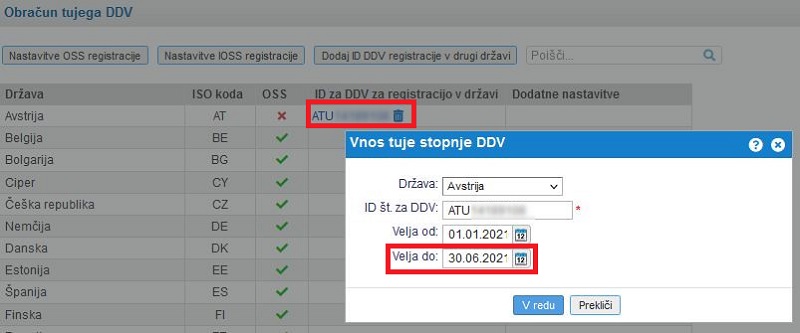

Za obračun tujega DDV moramo najprej v nastavitvah podjetja vnesti ID številke, ki smo jih prejeli v tujini. Primer:

| | | ![]() |

| | | | Slika 1: Nastavitve za obračun tujega DDV |

|

| V primeru, da se registriramo za poročanje tujega obračun DDV za Madžarsko, je v spletni aplikaciji urejena tudi podpora za NAV sistem. |

| Davčni zavezanec, ki se namerava vključiti v posebno ureditev OSS, bo moral to ureditev uporabljati za vse dobave blaga na daljavo in opravljene storitve končnim potrošnikom v drugih državah članicah. To pa ne velja, če zavezanec zapade ravno v eno izmed izjem, kjer je še vedno dolžan poročati obračun tujega DDV v kateri izmed držav članic EU. Davčni zavezanec, ki bo želel uporabljati posebno ureditev OSS (in ne zapade v eno izmed izjem), se bo moral v drugih državah članicah odregistrirati, če se je identificiral samo zaradi preseženega limita od dobav blaga na daljavo. Odregistrirati ne pomeni, da se tuja ID za DDV pobriše iz šifranta registracij za tuji davek ampak se na vneseni registraciji za tuji ddv vpiše datum veljavnosti do dneva pred aktiviranjem registracije za OSS oz. IOSS.

V primeru, da ste se odregistrirali za poročanje obračuna DDV v drugih državah članicah in ste na svojih dokumentih navajali ID za DDV pridobljen v drugi državi članici, je potrebno ob prijavi v sistem OSS in/ali IOSS urediti tudi to spremembo. Obračun tujega ddv se namreč v sistemu OSS in IOSS poroča pod slovensko ID za DDV in ne več tujo. |