Obračun DDV v EU sistemu OSS

Za poenostavitev obveznosti poslovnih subjektov, ki delujejo v državah članicah, kjer nimajo sedeža, je vzpostavljena elektronska ureditev »vse na enem mestu« oz. VEM ali OSS. Gre za identifikacijo in predložitev posebnega obračuna DDV, ki ga bodo poročali davčni zavezanci s sedežem v EU in tisti, ki nimajo sedeža v EU pa opravljajo čezmejne storitve in dobave blaga, za katere je kraj obdavčitve v namembni državi članici.

Za unijsko ureditev se lahko registrirajo davčni zavezanci, ki:

|

Dosedanjo opcijsko ureditev mini VEM (MOSS) je tako nadomestila opcijska ureditev VEM (OSS).

Za pravilen obračun tujega DDV (OSS) je v programu na voljo naslednje:

- urejanje oz. aktivacija registracije za OSS [1]

- izstavljanje računov z izbiro ustrezne vrste prodaje [2]

- avtomatsko zajemanje knjižb v obračun tujega DDV (OSS) [3] in možnost dodajanja ročnih vnosov [4]

- izpisi in poročanje za namen OSS [5]

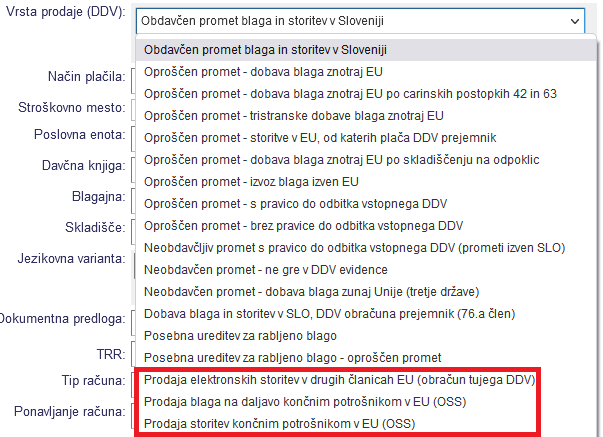

V obračun OSS bodo zajeti vsi izdani računi, na katerih smo izbrali eno od naslednjih vrst prodaje [2]:

- Prodaja elektronskih storitev v drugih članicah EU (Obračun tujega DDV)

- Prodaja blaga na daljavo končnim potrošnikom v EU (OSS)

- Prodaja storitev končnim potrošnikom v EU (OSS)

- Prodaja blaga na daljavo končnim potrošnikom v SLO (OSS)

| ||||

| ||||

Zgoraj naštete vrste prodaje in posledično tudi obračun tujega DDV v sistemu OSS je na voljo v programu le uporabnikom, ki imajo aktiviran modul MULTI VAT za obračun tujega davka na izdanih računih. Za aktivacijo modula kontaktirajte našo uporabniško podporo. |

Do samega obračuna dostopamo preko menija , kjer se nam odpre stran za pregled in iskanje vseh že izdelanih obračunov, kot kaže spodnja slika:

| ||||

| ||||

Neposredno na tem seznamu obračunov tudi zaženemo izdelavo novega obračuna s klikom na gumb , ki ga najdemo skrajno desno nad seznamom prikazanih obračunov.

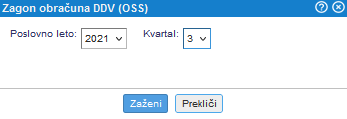

Po kliku na gumb za izdelavo novega obračuna se nam odpre stran kjer izberemo kriterije za zagon obračuna in obračun zaženemo:

| ||||

| ||||

Obračun DDV (OSS) se poroča kvartalno in sicer od 1.7.2021 naprej. Pred tem datumom to ni mogoče in nas program na to tudi opozori. |

Po končani obdelavi nam program pripravi obračun v katerem imamo možnost izpisov in prenosa na eDavke [5].

V kolikor poslujemo s tujino na daljavo in imamo spletno trgovino povezano s programom preko Avtomatske sinhronizacije s spletnimi trgovinami je potrebno v nastavitvah trgovine nastaviti pravilne vrste prodaje po posameznih državah za čim bolj avtomatizirano izdajanje računov iz naročil kupca uvoženih iz spletne trgovine. |

1. Potrebne začetne nastavitve za poročanje v obračun DDV v sistem OSS

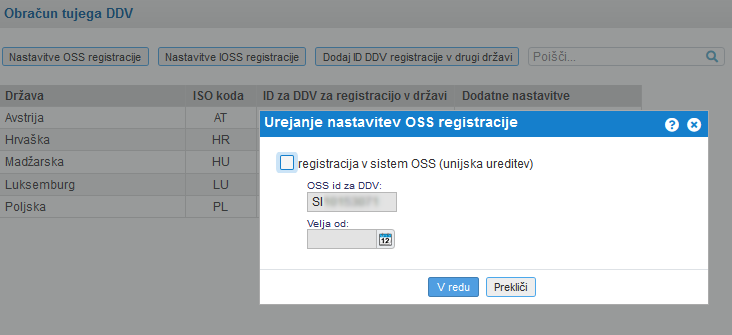

V primeru, da želimo aktivirati poročanje v sistem OSS je potrebno aktivirati OSS v meniju :

| ||||

| ||||

S klikom na gumb se nam odpre okno z naslednjimi nastavitvami:

| ||||

| ||||

Obkljukamo poročanje za OSS in vpišemo datum veljavnosti od katerega želimo poročati. Tako imamo pripravljene nastavitve za izstavitev izdanih računov za sistem OSS in kasneje obračun DDV v EU sistem OSS.

2. Izstavljanje računov, ki bodo zajeti v sistem OSS

Izdani račun, se bo zajel v obračun DDV v EU sistem OSS le v primeru, da bo izbrana pravilna vrsta prodaje na izdanemu računu.

Vrste prodaje za OSS so prikazane na spodnji sliki:

2.1 Katero vrsto prodajo izbiramo in kako se poroča

Na voljo imamo naslednjo izbire za poročanje v obračun DDV (OSS):

| Prodaja elektronskih storitev v drugih članicah EU (Obračun tujega DDV) | Vrsto prodaje izberemo za dobavo elektronskih storitev končnemu potrošniku v države članice Unije, kjer se bo obračunaval DDV po stopnji države članice. V tej državi članici nimamo aktivne ddv številke registracije za obračun tujega DDV. |

| Prodaja blaga na daljavo končnim potrošnikom v EU (OSS) | Vrsto prodaje izberemo za prodajo blaga končnim potrošnikom v države članice Unije, kjer se bo obračunaval DDV po stopnji države članice. V tej državi članici nimamo aktivne ddv številke registracije za obračun tujega DDV. |

| Prodaja storitev končnim potrošnikom v EU (OSS) | Vrsto prodaje izberemo za prodajo storitev končnim potrošnikom v države članice Unije, kjer se bo obračunaval DDV po stopnji države članice. V tej državi članici nimamo aktivne ddv številke registracije za obračun tujega DDV. |

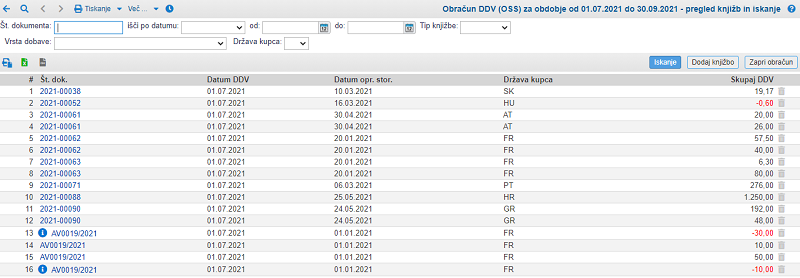

3. Pregled knjižb zajetih v obračunu DDV v EU sistem OSS

Ko se zaključi izdelava obračuna, katero zaženemo s klikom na gumb :

Se nam bodo v obračunu pojavile knjižbe izdanih računov, ki so bile zajete v obračun:

| ||||

| ||||

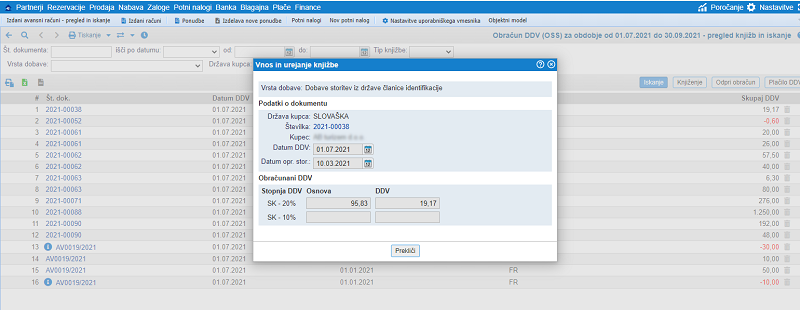

S klikom na številko posameznega dokumenta (knjižbe) dobimo vpogled v podatke o sami knjižbi:

| ||||

| ||||

Na predogledu posamezne knjižbe lahko kliknemo na številko dokumenta (na zgonji sliki modro obarvana) in bo program odprl oz. prikazal dotični izdani račun.

Navodila za ročni vnos so na voljo tukaj [4].

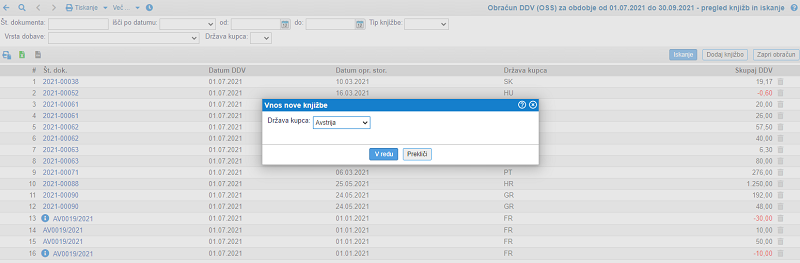

4. Ročni vnos knjižb v obračun DDV v EU sistem OSS

V sam obračun lahko tudi ročno dodamo knjižbe. Nad seznamom prikazanih knjižb v obračunu imamo v ta namen desno zgoraj na voljo gumb s katerim lahko dodamo knjižbo neposredno v obračun. Po kliku na ta gumb se nam odpre maska za izbiro države kupca kateremu smo izdali račun za opravljeno storitev/blago:

| ||||

| ||||

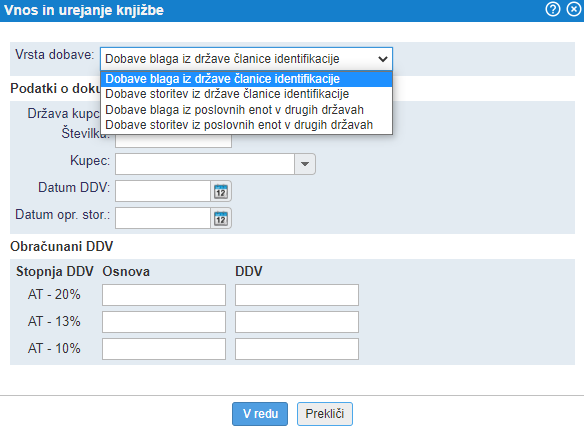

Po izbiri države kupca se odpre maska za vnos podatkov o sami knjižbi:

| ||||

| ||||

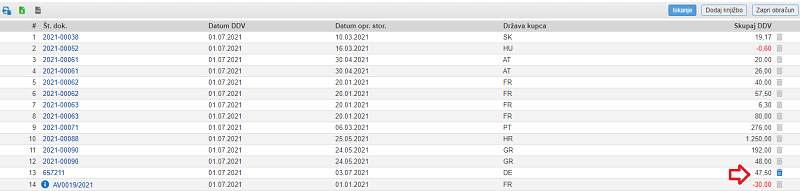

Ko smo knjižbo vnesli se bo ta pojavila na seznamu knjižb v obračunu, skrajno desno pa bo na voljo tudi ikona za brisanje te knjižbe:

| ||||

| ||||

Iz obračuna je mogoče pobrisati le ročno dodane knjižbe! |

5. Izpis in poročanje na eDavki obračun DDV (OSS)

V samem obračunu DDV (OSS) lahko lagko izpišeno preko menija naslednja izpisa:

- Izpis obrazca DDV v EU sistemu OSS - v formatu *.pdf

- Evidenca obračuna DDV (OSS) - v formatu *.doc, *.rtf ali *.pdf

5.1 Izpis obrazca DDV v EU sistemu OSS

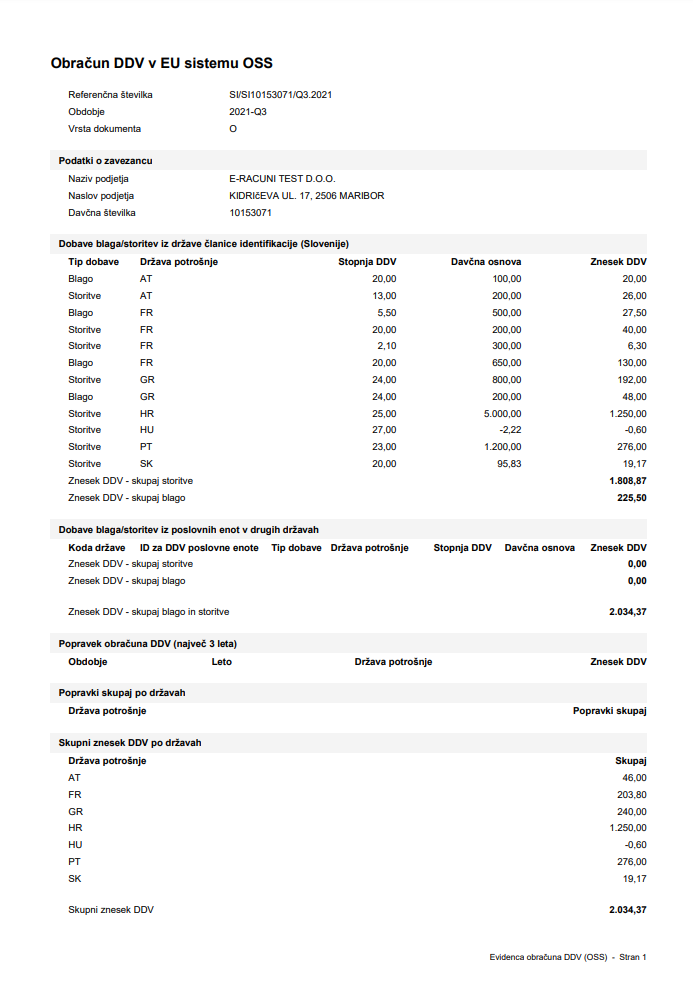

Obrazec nosi podatke o referenčni številki, obdobju, podatkih zavezanca (naše podjetje) ter knjižbah - dokumentih, ki so bili zajeti v določeno trimesečje za katerega izpisujemo podatke.

Primer obrazca izpisanega obrazca:

| ||||

| ||||

Posebni obračun bo treba predložiti do konca meseca po poteku obračunskega obdobja (po poteku trimesečja), na katero se obračun nanaša, in sicer v elektronski obliki prek portala eDavki, z obrazcem »Obračun DDV v EU sistem OSS«. V spletni aplikaciji e-racuni.com lahko izvažamo datoteko *.XML, katero se nato uvaža na portalu eDavki. Izvoz najdemo v meniju označen s simbolom ![]() , kakor prikazuje slika spodaj:

, kakor prikazuje slika spodaj:

| ||||

| ||||

5.2 Evidenca obračuna DDV (OSS)

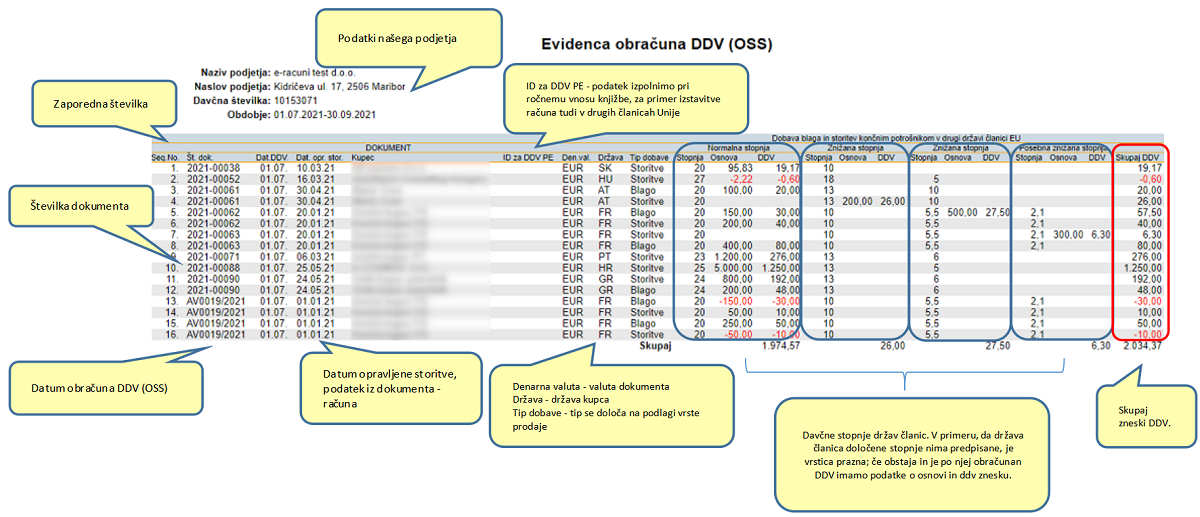

Evidenca obračun DDV (OSS) nam prikaže seznam vseh zajetih dokumentov, njihove osnove, stopnje DDV in pa zneski DDV, ki bodo poročani v sistem OSS v danemu obdobju. Primer izpisa takšne evidence prikazujemo spodaj:

| ||||

| ||||

6. Splošni primeri uporabe različnih vrst prodaje za poročanje OSS

Za lažje razumevanje in pravilno izbiro vrste prodaje za poročanje v sistemu OSS na izdanih dokumentih, smo pripravili nekaj najbolj pogostih primerov uporabe teh vrst prodaje v praksi. Primeri so opisani v nadaljevanju.

Spodnji primeri so namenjeni izključno uporabnikom oz. podjetjem, ki so registrirani v sistemu OSS! Takšni račun bodo poročani v obračunu DDV v EU sistemu OSS in ne bodo poročani v obračunu domačega DDV! |

Primer 1 - Prodaja elektronskih oz. katerih koli storitev končnemu potrošniku iz druge države članice EU

V kolikor moramo končnemu potrošniku iz druge države članice EU (npr. Nemčija) izstaviti račun za opravljeno elektronsko storitev (telekomunikacije, internetne storitve, ... ), bomo na računu izbrali vrsto prodaje "Prodaja storitev končnim potrošnikom v EU (OSS)" in državo obdavčitve, kot kaže slika:

| ||||

| ||||

V kolikor bi morali izstaviti račun zavezancu za ddv iz druge države članice EU za enako opravljeno storitev pa bi izbrali vrsto prodaje "Oproščen promet - storitve v EU, od katerih plača DDV prejemnik" Tak račun bi potem bil poročan v obračunu slovenskega DDV! |

Primer 2 - Prodaja blaga končnemu potrošniku iz druge države članice EU

V kolikor moramo končnemu potrošniku iz druge države članice EU (npr. Nemčija) izstaviti račun za blago dobavljeno na daljavo (e-trgovina,...), bomo na računu izbrali vrsto prodaje "Prodaja blaga na daljavo končnim potrošnikom v EU (OSS)" in državo obdavčitve, kot kaže slika:

| ||||

| ||||

V kolikor bi morali izstaviti račun zavezancu za ddv iz druge države članice EU za enako opravljeno dobavo blaga pa bi izbrali vrsto prodaje "Oproščen promet - dobava blaga znotraj EU" Tak račun bi potem bil poročan v obračunu slovenskega DDV! |

---

© E-RAČUNI d.o.o. 2003-2024