Vnos dnevnih iztržkov na blagajni

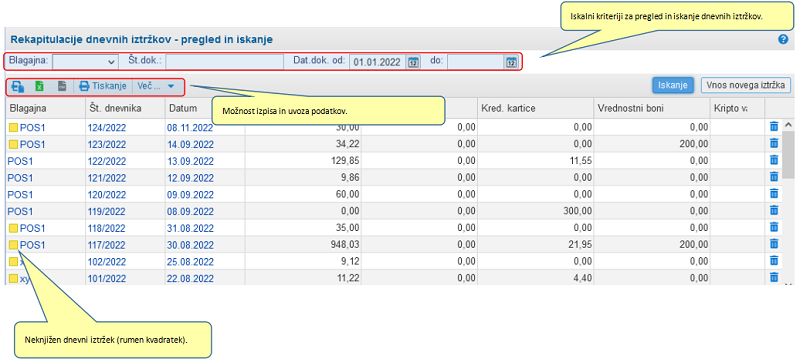

Pregled in iskanje dnevnih iztržkov potekata na isti način kot pregled in iskanje ostalih dokumentov. Na voljo je v meniju Dnevni iztržki:

| | | ![]() |

| | | | Slika 1: Pregled in iskanje dnevnih iztržkov |

|

Dnevne iztržke lahko iščemo po naslednjih kriterijih:

| Blagajna | S klikom na  izberemo, za katero blagajno želimo videti dnevni iztržek. izberemo, za katero blagajno želimo videti dnevni iztržek. |

| Št. dok | Vpišemo številko dokumenta, ki ga želimo najti. |

| Datum dok. od/do | Omejimo iskanje po datumu, znotraj katerega želimo najti dokument. |

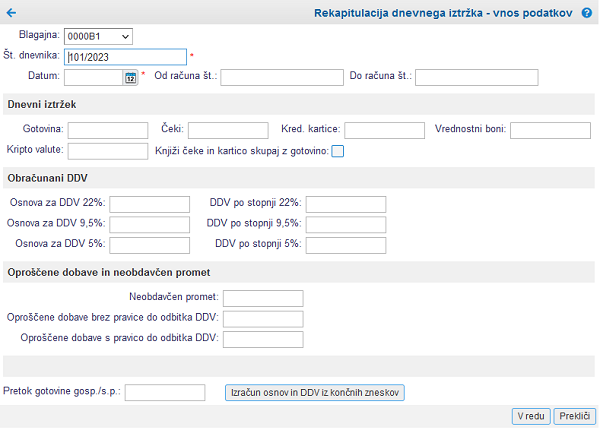

S klikom na gumb Vnos novega iztržka pa se nam odpre vnosna maska, kjer lahko vnesemo novi dnevni iztržek:

| | | ![]() |

| | | | Slika 2: Vnosna maska za vnos novega iztržka |

|

V vnosna polja vnesemo naslednje podatke:

| Blagajna | S klikom na izberemo, za katero blagajno želimo vnesti dnevni iztržek. |

| Št. dnevnika | Vnesemo številko dnevnika pod katerim bomo vodili zapis. |

| Datum | Vpišemo datum vnosa dnevnega iztržka. |

| Gotovina | V prazno polje vpišemo znesek gotovine, ki je bil na ta dan iztržen v blagajni. |

| Čeki | Vpišemo višino zneska, ki smo ga v blagajno dobili v čekih. |

| Kredit. kartice | Vpišemo višino zneska, iztrženega s kreditnimi karticami. |

| Vrednostni boni | Vpišemo višino zneska, iztržka z vrednostnimi boni. |

| Kripto valute | Vpišemo višino zneska, iztržka z kriptovalutami. |

| Osnova za DDV 22% | Vpišemo osnovo za obračun 22% DDV. |

| Osnova za DDV 9,5% | Vpišemo osnovo za obračun 9,5% DDV. |

| Osnova za DDV 5% | Vpišemo osnovo za obračun 5% DDV. |

| DDV po stopnji 22% | Vpišemo znesek DDV po stopnji 22%. |

| DDV po stopnji 9,5% | Vpišemo znesek DDV po stopnji 9,5%. |

| DDV po stopnji 5% | Vpišemo znesek DDV po stopnji 5%. |

| Neobdavčen promet | Vpišemo znesek neobdavčenega prometa v dnevnem iztržku. |

| Oproščene dobave brez pravice do odbitka DDV | Vpišemo znesek oprostitve. |

| Oproščene dobave s pravico do odbitka DDV | Vpišemo znesek oprostitve. |

| Pretok gotovine gosp./s.p. | Program nam podatek izpiše avtomatsko, ko vpišemo znesek gotovine v zgornjem vnosnem polju. |

Vnos podatkov potrdimo s klikom na gumb V redu.

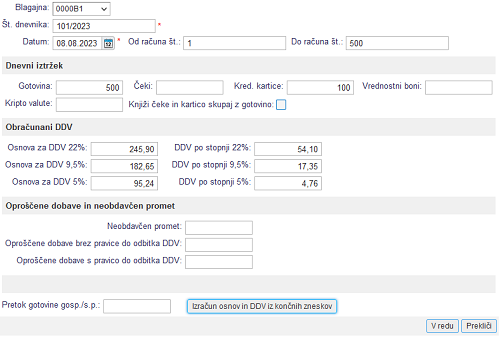

| | | ![]() |

| | | | Slika 3: Vnos dnevnega iztržka |

|