Obračun poslovne uspešnosti ali božičnica

V kolikor imamo v podjetju izplačilo poslovne uspešnosti naredimo v ta namen ločeno vrsto dohodka.

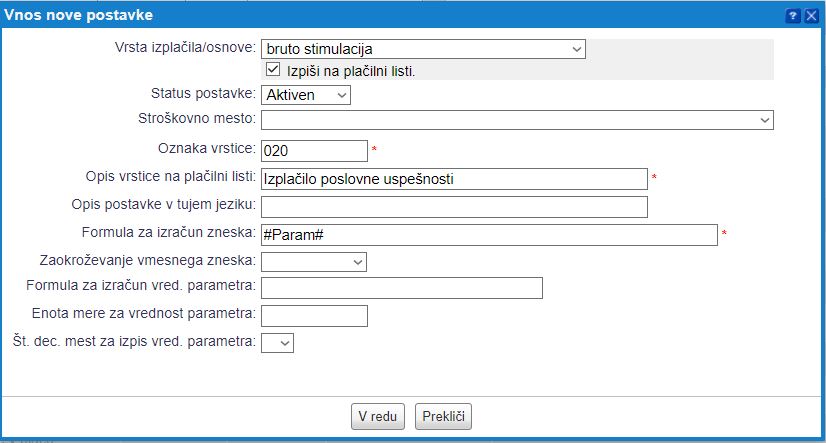

Sprva je potrebno vnesti novo postavko za obračun plače v meniju , ki ima vrsta izplačila bruto stimulacija, kot spodaj na primeru:

| Oznaka vrstice je lahko poljubna in ne rabi biti enaka, kot na zgornji sliki. |

Po Zakonu o delovnih razmerjih (ZDR-1) je izplačilo v višini 100% povprečne mesečne plače v RS, kot neobdavčeno z dohodnino, če je znesek izplačan enkrat v koledarskem letu vsem upravičenim delavcem hkrati in če so v splošnem aktu delodajalca določeni kriteriji in upravičenost vseh delavcev do dela plače za poslovno uspešnost ali pa če niso upravičeni vsi delavci, pod pogojem, da je s kolektivno pogodbo dogovorjena možnost izplačila dela plače za poslovno uspešnost.

| V kolikor bomo pripravili obračun poslovne uspešnosti v mesecu novembru ali decembru, bo program izračunal maksimalni neobdavčen znesek iz povprečja mesečnih povprečnih plač zadnjih 12 mesecev. V kolikor bo zadnja aktualna povprečna plača bolj ugodna, se upošteva ta in ne povprečje plač zaposlenega. |

| Od 22.3.2022 velja, da se za neobdavčen del upošteva povprečna plača zaposlenega v zadnjih 12 mesecih, če je le ta višja od povprečne plače v Sloveniji, sicer pa velja povprečna plača v Sloveniji. |

| Od 01.01.2020 je prenehala veljati vrsta dohodka 1152 za namene poročanja na eDavkih. Za obračun poslovne uspešnosti in božičnice je potrebno narediti le obračun pod vrsto dohodka 1151 |

Za namene poročanja o izplačilih za poslovno uspešnost pred 01.01.2020, sta uvedeni 2 vrsti dohodka (obračun plač - REK1)