Posebni postupak oporezivanja marže putničkih agencija

U programu e-racuni.hr podržan je obračun i fakturiranje rezervacija koje vodimo u modulu primjenom posebnog postupka oporezivanja marže putničkih agencija.

Prema odredbama članka 91. stavak 1. Zakona o PDV-u posebni postupak oporezivanja primjenjuje se na poslovanje putničkih agencija ako posluju s kupcima u svoje ime, a koriste isporuke dobara i usluge drugih poreznih obveznika za obavljanje/organizaciju usluge putovanja (usluge smještaja u hotelu, usluge prijevoza, ulaznice za muzeje, koncerte i sl.) Usluge (transakcije) koje putnička agencija obavi vezano za putovanja pod uvjetima iz navedenog članka smatraju se jedinstvenom uslugom koju putnička agencija obavlja kupcu.

Porezna osnovica u vezi s jedinstvenom uslugom je razlika u cijeni putničke agencije odnosno razlika između ukupne naknade bez PDV-a, koju plaća kupac i stvarnih troškova putničke agencije za isporuke dobara ili usluga koje su joj obavili drugi porezni obveznici, ako su te transakcije obavljene izravno kupcu (odredbe članka 92. Zakona o PDV). Razlika u cijeni oporezuje se PDV-om po stopi 25%, a iznos obveze plaćanja PDV-a za putničku agenciju izračunava se primjenom preračunate stope PDV-a koja iznosi 20% na postignutu razliku u cijeni. |

Izračun porezne obveze primjenom PPO marže primjenjuje se na:

- predviđenu maržu po računu za predujam [1]

- stvarnu maržu po konačnom računu [2]

Preduvjet za točan izračun postignute razlike u cijeni i s tim porezne obveze pri konačnom obračunu i fakturiranju rezervacije je povezivanje ulaznih računa s veznom rezervacijom kupca [2.1]. |

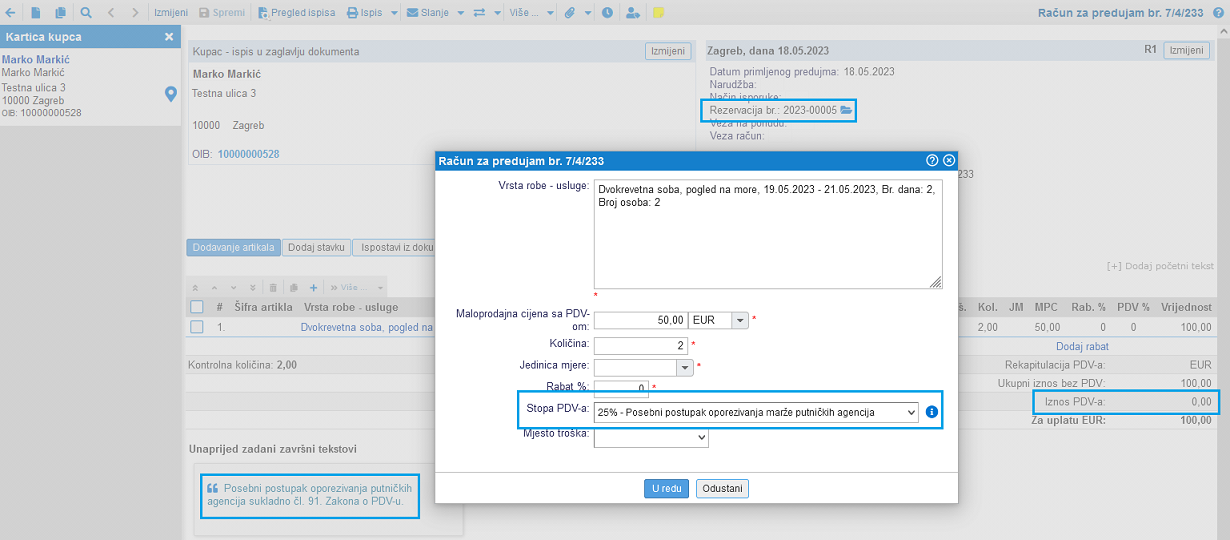

PDV na maržu obračunava se za usluge na kojima pri dodavanju u obračun rezervacije zadamo vrstu prodaje "Posebni postupak oporezivanja putničkih agencija" po stopi PDV-a 25% kao što je prikazano na slici u nastavku:

| ||||

| ||||

Po unosu obračunskih podataka u tablicu na rezervaciji, iz rezervacije možemo:

- izdati račun za predujam [1] s obračunom PDV-a na privremenu / predviđenu maržu

- rezervaciju povezati s ulaznim računima dobavljača [2.1] dodanih u evidenciju modula

- izdati konačni račun primjenom PPO [2] na postignutu razliku u cijeni

- rezervaciju proknjižiti [3] na temeljnicu u glavnu knjigu

- pripremiti obračun PDV-a

1. Predviđena marža na primljene predujmove

Ako kupac za potvrdu rezervacije na kojoj primjenjujemo posebni postupak oporezivanja marže uplaćuje predujam u djelomičnom ili cjelokupnom iznosu rezervacije za koju još ne postoje ulazni troškovi (dobavljači još nisu izdali račune za svoje usluge), obvezu PDV-a iz naslova primljene uplate možemo obračunati na predviđenu maržu.

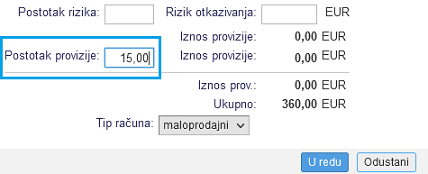

Postotak predviđene marže za izračun porezne obveze po izdanim računima za predujam zadajemo u masci za obračun rezervacije kao što je označeno na slici u nastavku:

| ||||

| ||||

Upisan postotak provizije primjenjuje se za izračun obveze PDV-a na računu za predujam izdanom iz rezervacije na predviđenu razliku u cijeni po stavkama rezervacije sa zadanom vrstom prodaje posebni postupak oporezivanja marže tur. agencija. |

Na računu za predujam istaknuta je veza na rezervaciju i napomena "posebni postupak oporezivanja marže putničkih agencija". Iznos računa za predujam podudara se s iznosom primljene uplate, a na stavkama na kojima primjenjujemo PPO nije iskazan iznos PDV-a. Primjer sadržaja računa za predujam koji je izdan iz rezervacije s PPO marže:

| ||||

| ||||

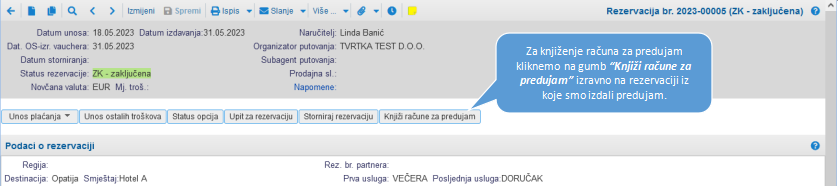

Račun za predujam knjižimo izravno iz vezne rezervacije:

| ||||

| ||||

U nastavku je prikazan primjer temeljnice s knjiženjima po računu za predujam koji je izdan iz rezervacije te po kojem je na temelju zadanog postotka predviđene marže izračunata i knjižena obveza PDV-a:

- ukupan iznos rezervacije: 360,00 eur

- predviđen % marže: 15 %

- iznos predujma: 100,00 eur

- predviđen iznos marže s PDV-om: 15,00 eur

- predviđena obveza PDV-a: 3,00 eur

| ||||

| ||||

2. Stvarna marža za izračun obveze PDV-a

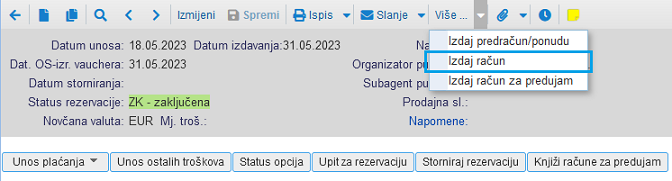

Za konačni obračun rezervacije primjenom posebnog postupka oporezivanja marže i izračun postignute razlike u cijeni, uz pretpostavku da smo za izračun ulaznih troškova rezervaciju već povezali s ulaznim računima [2.1], dovoljno je iz rezervacije izdati račun klikom na gumb u alatnoj traci:

| ||||

| ||||

Ako smo iz rezervacije prethodno izdali račun za predujam [1], račun za predujam možemo povezati s konačnim računom. Povezivanjem predujma s konačnim računom na računu će biti iskazan već plaćen iznos s izračunom razlike za uplatu.

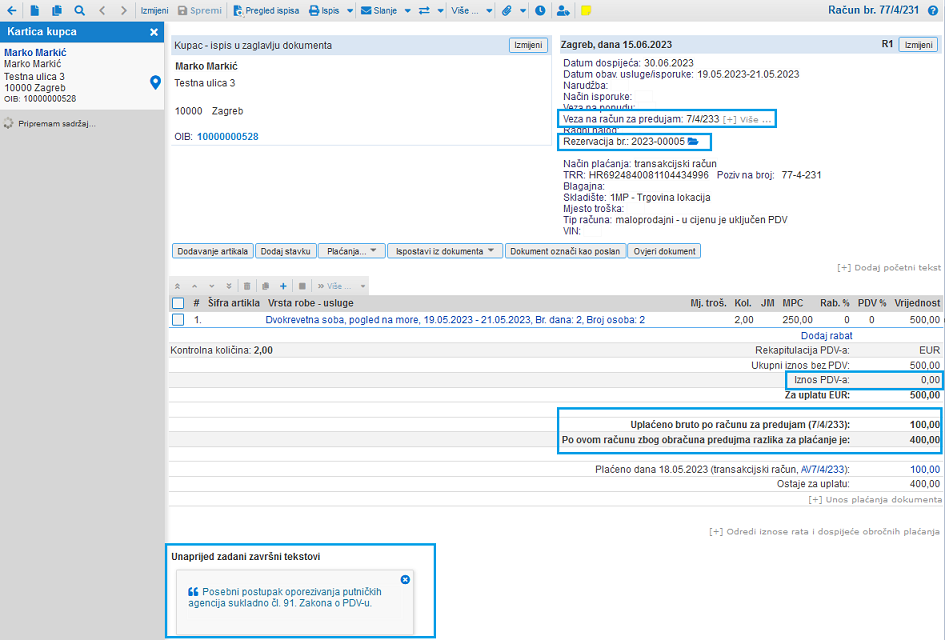

Na izdanom računu istaknuta je veza na rezervaciju s napomenom "posebni postupak oporezivanja marže putničkih agencija". Na stavkama računa za koje primjenjujemo PPO nije iskazan iznos PDV-a. Primjer sadržaja računa iz rezervacije s PPO marže, povezan s prethodno izdanim predujmom:

| ||||

| ||||

Temeljem izdanog računa, na rezervaciji se izračunava postignuta razlika u cijeni iz ukupne prodajne vrijednosti i ukupne vrijednosti po veznim ulaznim računima [2.1] (ulazni troškovi):

| ||||

| ||||

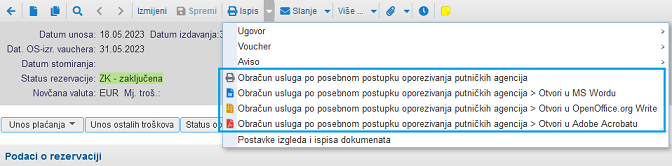

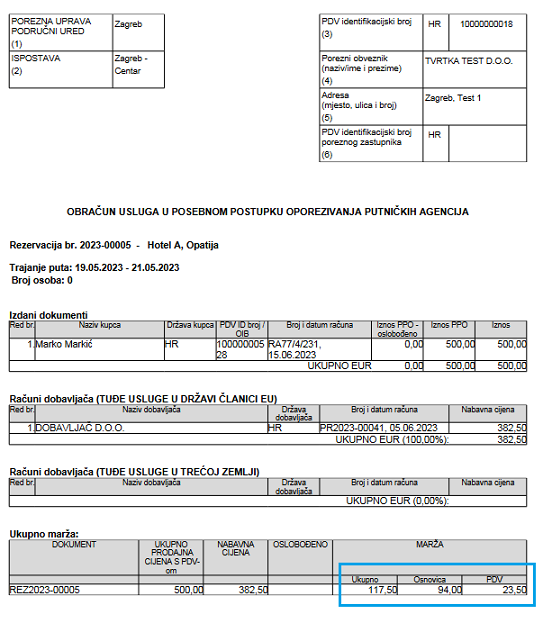

Iz rezervacije možemo ispisati Obračun usluga u posebnom postupku oporezivanja putničkih agencija:

| ||||

| ||||

i provjeriti iznos obveze za plaćanje PDV-a za obračunatu rezervaciju:

| ||||

| ||||

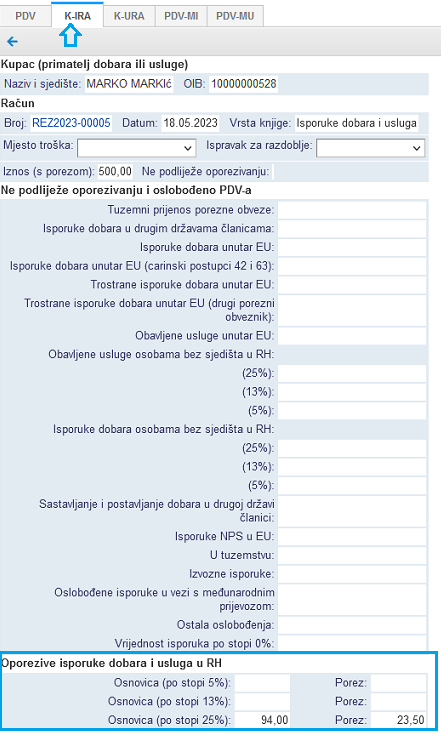

Izračunata obveza PDV-a prenosi se obračun PDV-a sukladno razdoblju obavljene usluge odnosno datumu plaćanja ako smo u obvezi obračuna PDV-a po naplaćenoj realizaciji i iskazuje u K-IRA:

| ||||

| ||||

Rezervaciju možemo knjižiti [3] na temeljnicu u glavnu knjigu.

2.1. Povezivanje rezervacije s primljenim računom

Račune dobavljača koje zaprimimo za korištene usluge/dobra pri obavljanju ili organizaciji usluga putovanja unosimo u modulu . Riječ je o računima koji predstavljaju ulazne troškove za pojedinu rezervaciju koje vodimo u modulu . Za primjenu u posebnom postupku oporezivanja marže putničkih agencija, takve ulazne račune povezujemo s pripadajućim rezervacijama, a pretporez po tim ulaznim računima u pravilu ne možemo odbiti.

Ulazni račun povezujemo s rezervacijom na razini stavke računa. Ukoliko ulazni račun podijelimo na više stavki/korištenih usluga, svaku stavku računa možemo povezati s drugom rezervacijom odnosno jedan ulazni račun možemo povezati s više rezervacija.

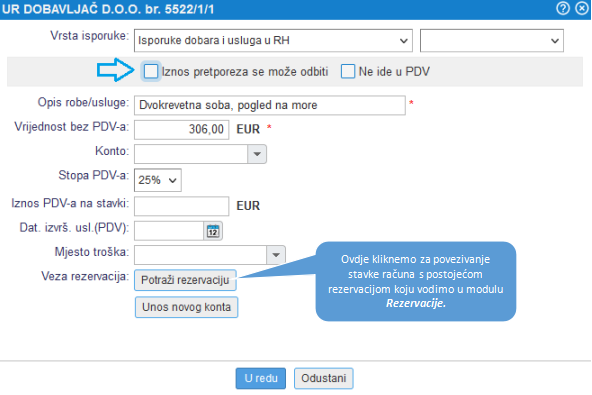

Pri dodavanju nove stavke na ulazni račun na raspolaganju je gumb .

| ||||

| ||||

Klikom na taj gumb otvara se popis svih neobračunatih rezervacija. Potražimo rezervaciju koju želimo vezati na ovu stavku računa i kliknemo na broj rezervacije:

| ||||

| ||||

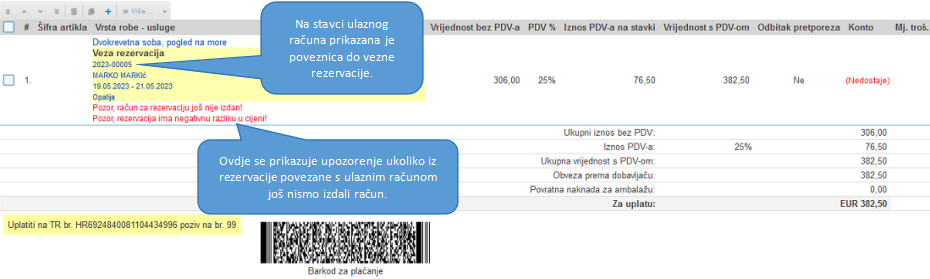

Odabirom rezervacije na stavci se pohranjuje i prikazuje poveznica do rezervacije:

| ||||

| ||||

U samoj rezervaciji pratiti možemo popis svih ulaznih računa povezanih s tom rezervacijom, u za to predviđenoj tablici:

| ||||

| ||||

U rekapitulaciji te tablice izračunava se ukupan iznos troškova rezervacije odvojeno po državi dobavljača (EU ili treće zemlje).

Do trenutka konačnog obračuna odnosno fakturiranja rezervacije [2], u rekapitulaciji tablice iskazani su samo troškovi, a dobit će biti izračunata i prikazana u trenutku izdavanja računa.

3. Knjiženje rezervacije s PPO marže

Rezervacije koje vodimo u modulu možemo knjižiti u glavnu knjigu koristeći unaprijed ugrađene postavke automatskog knjiženja nakon izdavanja:

- računa za predujam [1] s predviđenom maržom

- konačnog računa [2] sa stvarnom razlikom u cijeni

Po izdavanju računa za predujam na kojem primjenjujemo PPO na predviđenu maržu, u rezervaciji kliknemo na gumb , a primjer temeljnice dostupan je ovdje [1]:

Po izdavanju konačnog računa iz rezervacije, u rezervaciji kliknemo na gumb

4. Praćenje RUC po obračunatim rezervacijama

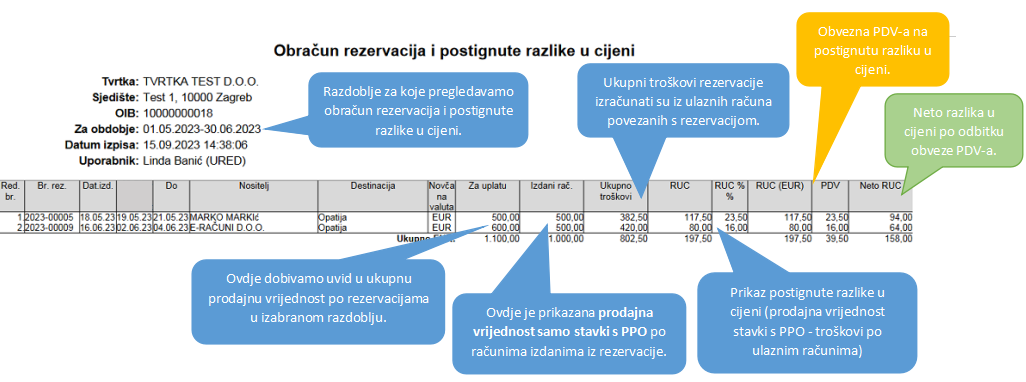

Za rezervacije koje vodimo u modulu primjenom posebnog postupka oporezivanja marže možemo pratiti obračune i izračun postignute razlike u cijeni za željeno razdoblje.

U modulu u te svrhe ispisujemo izvještaj Obračun rezervacija i postignute razlike u cijeni kojim dobivamo na uvid:

- obračunske podatke o rezervacijama za izabrano razdoblje i drugim izabranim kriterijima za ispis izvještaja

- osnovne podatke o rezervaciji

- ukupnu vrijednost rezervacije (vrijednost iz obračunske tablice)

- prodajnu vrijednost po stavkama rezervacije na koje primjenjujemo posebni postupak oporezivanja (vrijednost se prenosi iz IR)

- nabavnu vrijednost po ulaznim računima povezanih s rezervacijom

- postignutu razliku u cijeni, u iznosu i postotku

- izračun obveze PDV-a i postignute neto razlike u cijeni:

| ||||

| ||||

---

© E-RAČUNI d.o.o. 2003-2024