Stvarna marža za izračun obveze PDV-a

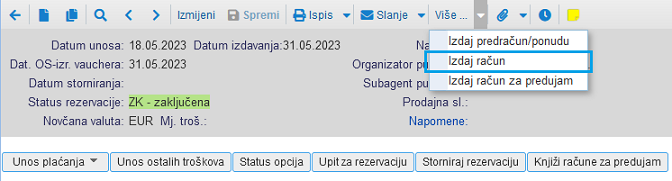

Za konačni obračun rezervacije primjenom posebnog postupka oporezivanja marže i izračun postignute razlike u cijeni, uz pretpostavku da smo za izračun ulaznih troškova rezervaciju već povezali s ulaznim računima, dovoljno je iz rezervacije izdati račun klikom na gumb Više u alatnoj traci:

| | | ![]() |

| | | | Slika 1: Postupak izdavanja računa iz rezervacije |

|

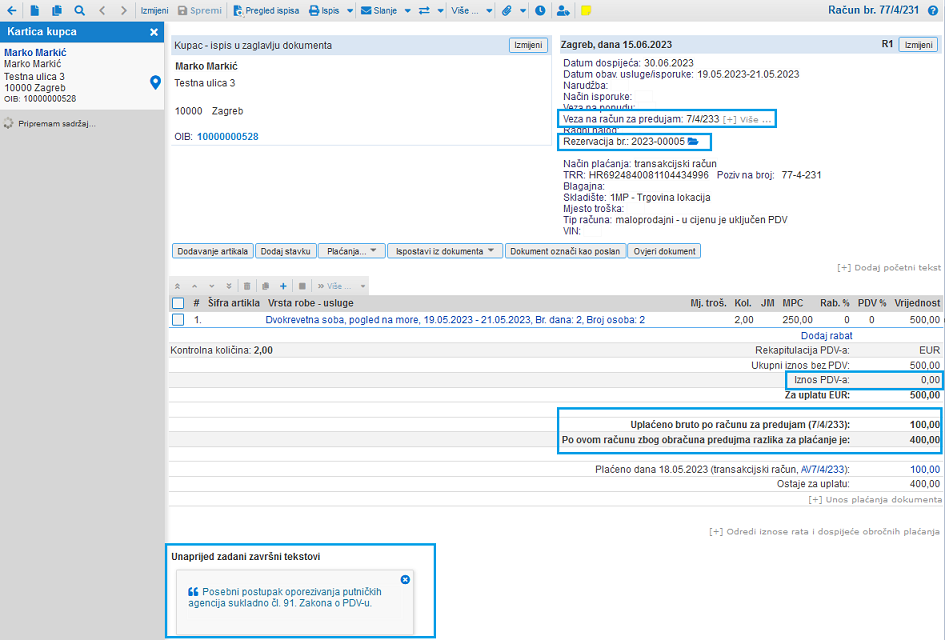

Ako smo iz rezervacije prethodno izdali račun za predujam, račun za predujam možemo povezati s konačnim računom. Povezivanjem predujma s konačnim računom na računu će biti iskazan već plaćen iznos s izračunom razlike za uplatu.

Na izdanom računu istaknuta je veza na rezervaciju s napomenom "posebni postupak oporezivanja marže putničkih agencija". Na stavkama računa za koje primjenjujemo PPO nije iskazan iznos PDV-a. Primjer sadržaja računa iz rezervacije s PPO marže, povezan s prethodno izdanim predujmom:

| | | ![]() |

| | | | Slika 2: Račun izdan iz rezervacije s PPO marže |

|

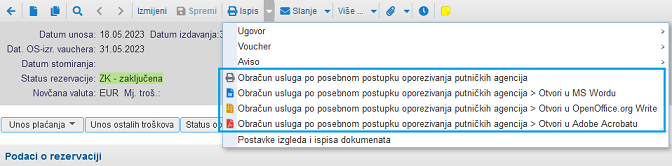

Temeljem izdanog računa, na rezervaciji se izračunava postignuta razlika u cijeni iz ukupne prodajne vrijednosti i ukupne vrijednosti po veznim ulaznim računima (ulazni troškovi):

| | | ![]() |

| | | | Slika 3: Izračun postignute razlike u cijeni iz izdanih računa i ulaznih računa povezanih s rezervacijom |

|

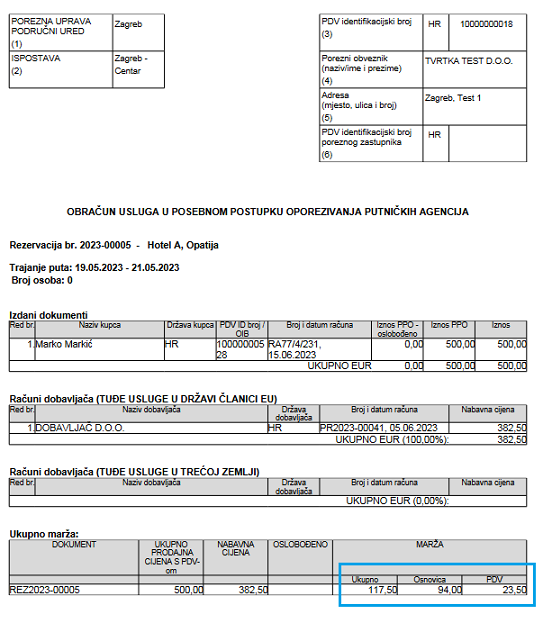

Iz rezervacije možemo ispisati Obračun usluga u posebnom postupku oporezivanja putničkih agencija:

| | | ![]() |

| | | | Slika 4: Ispis izvještaja za uvid u izračun porezne obveze po rezervaciji temeljem PPO marže |

|

i provjeriti iznos obveze za plaćanje PDV-a za obračunatu rezervaciju:

| | | ![]() |

| | | | Slika 5: Obračun usluga u posebnom postupku oporezivanja putničkih agencija |

|

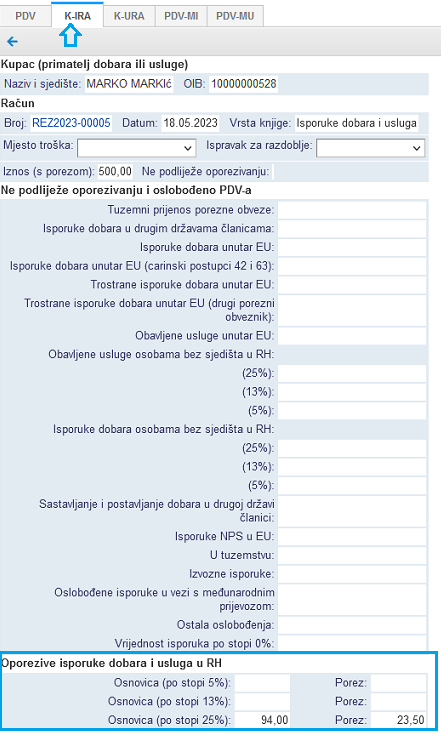

Izračunata obveza PDV-a prenosi se obračun PDV-a sukladno razdoblju obavljene usluge odnosno datumu plaćanja ako smo u obvezi obračuna PDV-a po naplaćenoj realizaciji i iskazuje u K-IRA:

| | | ![]() |

| | | | Slika 6: Pregled rezervacije kroz obračun PDV-a, K-IRA |

|

Rezervaciju možemo knjižiti na temeljnicu u glavnu knjigu.