Primjeri unosa prema tipu ulaznog računa

1. Unos ulaznog računa za nabavu vozila i goriva

Pri nabavi osobnih automobila i drugih sredstava za osobni prijevoz nije moguć odbitak cijelog iznosa pretporeza iskazanog na računima dobavljača, a isto tako postoje i posebnosti u iskazivanju takvih računa u obračunu PDV. Iz tog je razloga pri unosu stavke računa potrebno koristiti sljedeći postupak:

| ||||

| ||||

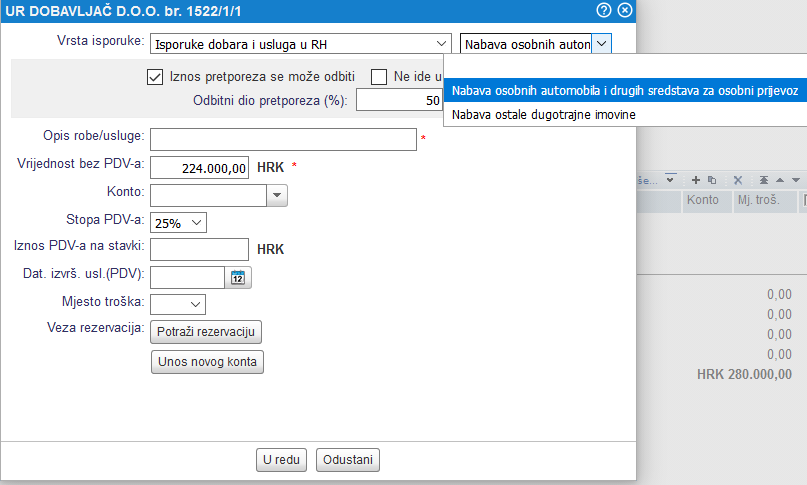

Kliknemo na gumb ili na poveznicu kliknite ovdje za unos podataka o zaračunanim stavkama. U prvom retku maske izaberemo u padajućem izborniku opciju Nabava osobnih automobila i drugih sredstava za osobni prijevoz.

Program će automatski popuniti polje za unos % odbitka pretporeza.

Popunimo preostala polja za unos stavke (naziv/opis, osnovica, konto, stopa PDV) i potvrdimo unos klikom na gumb .

Na temelju ovakvog načina unosa UR, prilagođava se automatsko knjiženje i obračun PDV, u kojem je dio iznosa osnovice računa dodatno iskazan i u polju VIII.1.1.2. obrasca PDV.

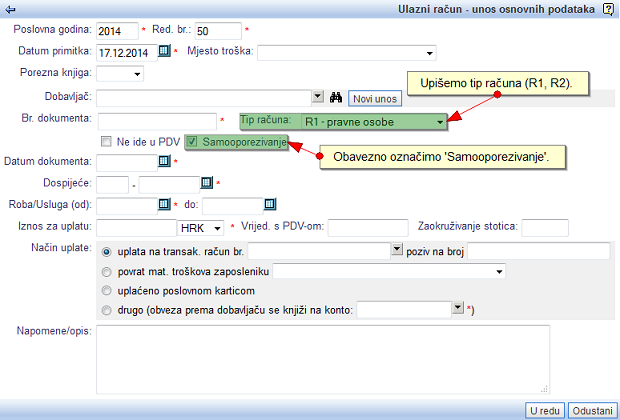

2. Unos ulaznog računa s tuzemnim prijenosom porezne obveze

Kada unosimo ulazni račun od tuzemnog dobavljača s naznakom prijenosa porezne obveze, potrebno je definirati tip računa i označiti samooporezivanje:

| ||||

| ||||

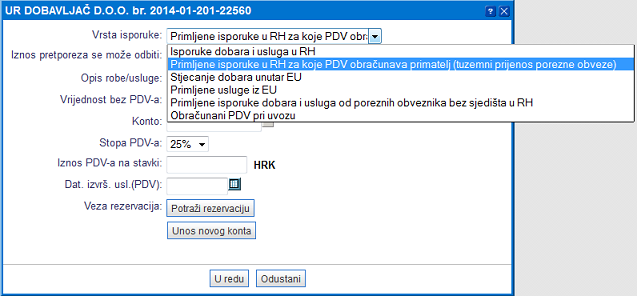

Pri dodavanju stavke računa, potrebno je odabrati vrstu isporuke Primljene isporuke u RH za koje PDV obračunava primatelj (tuzemni prijenos porezne obveze) i označiti pretporez se može odbiti:

| ||||

| ||||

3. Unos ulaznog računa iz EU

Postupak unosa ulaznih računa od dobavljača iz EU sastoji se od sljedećih nekoliko koraka:

- unos svih obaveznih podataka o dobavljaču [3.1] u šifrarnik partnera,

- provjera točnosti upisanih podataka putem VIES sustava [3.2],

- unos/prijepis podataka sa računa za stjecanje dobara iz EU [3.3],

- unos/prijepis podataka sa računa za primljene usluge iz EU [3.4].

Detaljniji opis pojedinačnog koraka možete pročitati klikom na poveznicu u pojedinačnom retku.

Točan unos svih potrebnih parametara i podataka je nužan jer utječu na postupak daljnjeg iskazivanja računa na temeljnicama u glavnoj knjizi kao i na obrascima PDV, PDV-S, K-IRA i K-URA. |

3.1. Obavezni podaci o dobavljaču

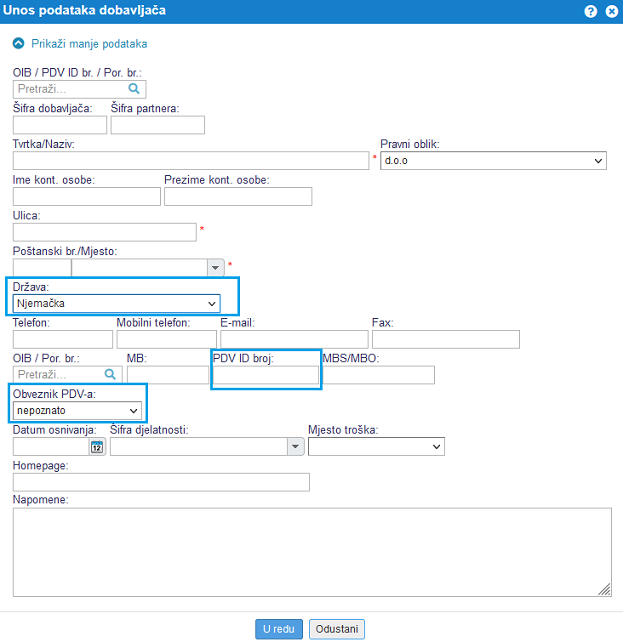

Unosu računa primljenog od dobavljača iz EU prethodi važan zadatak - unos svih potrebnih i što je najvažnije, točnih podataka o dobavljaču u šifrarnik partnera.

Pri unosu podataka o dobavljaču iz EU obavezno upišemo:

- državu dobavljača,

- je li u sustavu PDV,

- PDV ID broj.

U slučaju da jedan od navedenih podataka nedostaje ili je pogrešno upisan, to se može odraziti npr. neobuhvaćanjem računa u obrazac PDV-S stoga budite oprezni da upišete sve relevantne podatke.

Na koje podatke ne smijemo zaboraviti pri unosu dobavljača iz EU u šifrarnik, prikazano je na sljedećoj slici:

| ||||

| ||||

3.2. Provjera podataka putem VIES sustava

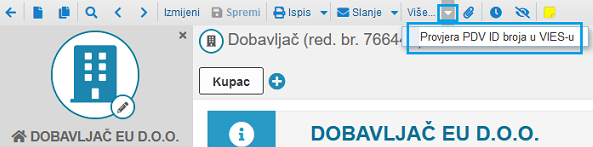

U programu je na raspolaganju praktična funkcionalnost za provjeru točnosti PDV ID broja upisanog u podacima poslovnog partnera. Riječ je o automatskom povezivanju aplikacije e-računi sa VIES sustavom.

Provjeru točnosti podataka putem VIES sustava možemo pokrenuti iz maske za pregled podataka o partneru, klikom na izbornik :

| ||||

| ||||

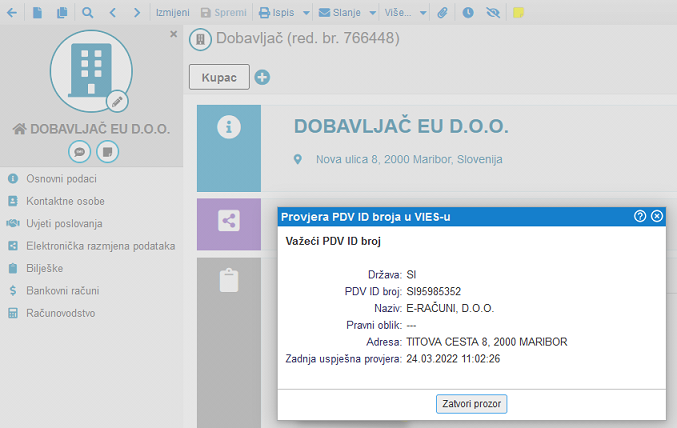

Po završetku obrade, prikazuju se podaci o partneru kao i status valjanosti upisanog PDV ID broja:

| ||||

| ||||

3.3. Stjecanje dobara iz EU

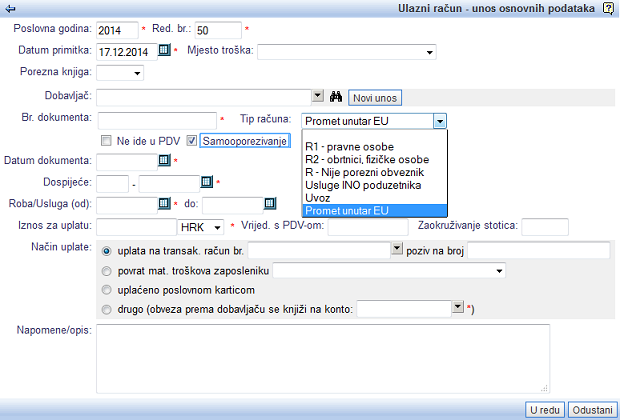

Pri unosu računa, primljenog od dobavljača iz EU za stjecanje dobara, potrebno je definirati tip računa Promet unutar EU. Obavezno je označiti i Samooporezivanje:

| ||||

| ||||

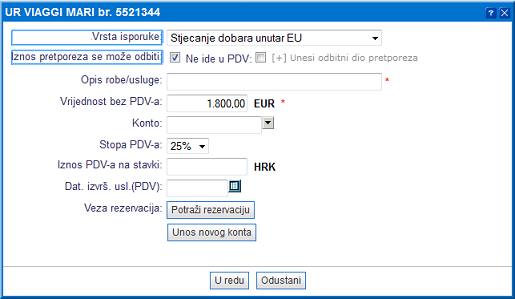

Kada dodajemo stavku ulaznog računa, potrebno je definirati vrstu isporuke Stjecanje dobara unutar EU, označiti da se pretporez može odbiti i definirati stopu PDV-a:

| ||||

| ||||

3.4. Primljene usluge iz EU

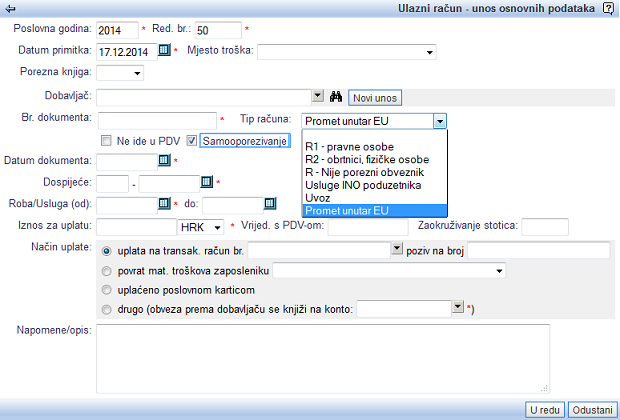

Pri unosu računa, primljenog od dobavljača iz EU za primljene usluge, potrebno je definirati tip računa Promet unutar EU. Obavezno je označiti i Samooporezivanje:

| ||||

| ||||

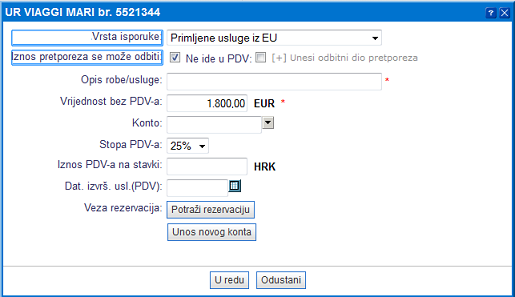

Kada dodajemo stavku ulaznog računa, potrebno je definirati vrstu isporuke Primljene usluge iz EU, označiti da se pretporez može odbiti i definirati stopu PDV-a:

| ||||

| ||||

4. Unos primljenog računa na primjeru

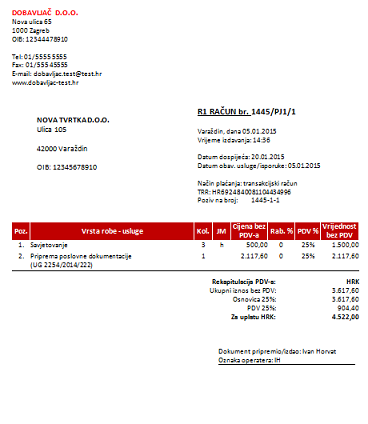

Postupak unosa ulaznog računa najlakše ćete shvatiti na primjeru. Recimo, da smo primili račun za savjetovanje i izradu poslovne dokumentacije po ugovoru (vidi sliku):

| ||||

| ||||

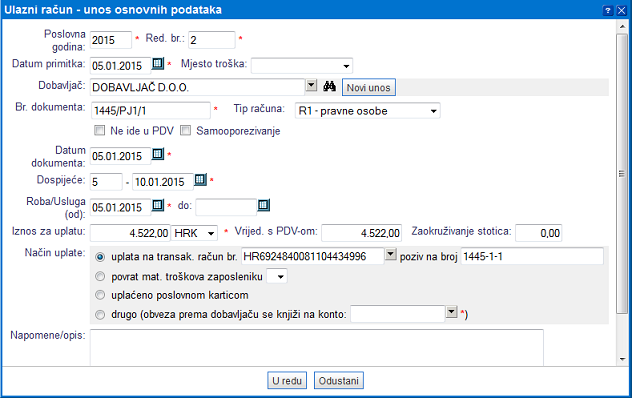

Unos ulaznog računa započinjemo u modulu , klikom na gumb . U masku za unos podataka upišemo osnovne podatke iz zaglavlja računa, kao što je prikazano na slijedećoj slici:

| ||||

| ||||

Podatke iz ulaznog računa upišemo u odgovarajuća polja za unos ulaznog računa. Na ulaznom računu je kao način plaćanja iskazano transakcijski račun, stoga u polju Načina uplate izaberemo plaćanje na transak. račun br. i upišemo broj bankovnog računa, kojeg je dobavljač naveo na računu.

Pravilan izbor dobavljača i pravilan unos načina uplate utječu na pravilno knjiženje ulaznih računa, jer program na temelju tih podataka izabire konto za knjiženje obveze do dobavljača. Npr. program samostalno utvrđuje, da se obveza do domaćih dobavljača knjiži na konto 2200, a gotovinski materijalni računi na npr. konto 2551.

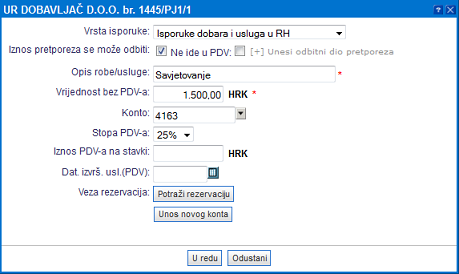

Po unosu osnovnih podataka sa zaglavlja računa, upišemo i podatke o zaračunatim stavkama, koji su osnova za knjiženje. Stavku unosimo klikom na gumb :

| ||||

| ||||

U polju Vrsta isporuke odredimo vrstu prometa za PDV, koji se koristi za obračuna PDV, ispis knjige ulaznih računa i knjiženje (posebno u slučaju prijenosa porezne obveze).

Označimo može li se pretporez odbiti i odredimo stopu PDV-a. U slučaju ako se iznos PDV-a, prikazan na računu, ne podudara s izračunatim prema izbranoj stopi, upišemo točan iznos PDV-a, kojeg je obračunao dobavljač. U polje Konto upišemo konto za knjiženje poslovnog događaja. Unos konta nije obavezan; račune možemo kontirati kasnije odnosno za vas ih kontira vanjsko računovodstvo.

Unos potvrdimo klikom na gumb .

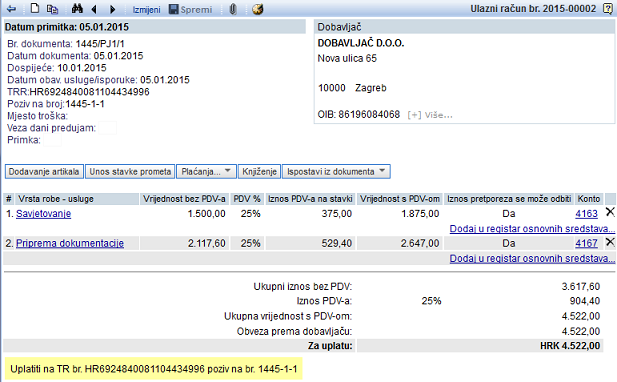

Ako je na primljenom računu evidentirano više stavaka, tada ih unosimo redom, sve dok ne upišemo i zadnju stavku.

| ||||

| ||||

U pregledu ulaznih računa svijetiljka upozorava, da ulazni račun još nije knjižen u glavnu knjigu. Dodatno, crveno obojena pozadina upozorava, da unos primljenog računa još nije završen. Crvenom bojom program upozorava u dva slučaja:

- Svota zaračunatih stavki se ne podudara s ukupnim zaračunatim iznosom za uplatu.

- Konto troška na kojeg se knjiži stavka ulaznog računa nije upisan.

| ||||

| ||||

U slučaju ponavaljajućeg unosa mjesečnih računa je dovoljno, da ulazni račun kontirate samo jednom te nakon toga svaki mjesec korištenjem gumba ![]() kopirate ulazni račun proteklog mjeseca u tekući mjesec i pripišete mu nove podatke iz zaglavlja računa.

kopirate ulazni račun proteklog mjeseca u tekući mjesec i pripišete mu nove podatke iz zaglavlja računa.

---

© E-RAČUNI d.o.o. 2003-2024