Umanjenje osnovice za obračun doprinosa MO I. stup

Sukladno izmjenama Zakona o doprinosima NN 114/23 [https://narodne-novine.nn.hr/clanci/sluzbeni/2023_10_114_1611.html], poslodavci su dužni od 01.12.2023. pri izradi obračuna plaće za zaposlenike primjeniti umanjenje osnovice za obračun doprinosa za mirovinsko osiguranje na temelju generacijske solidarnosti (MO I. stup). Umanjenje se ne može primjeniti za doprinos za mirovinsko osiguranje individualne kapitalizirane štednje (MO II. stup) kao ni na doprinose na plaću.

U programu e-racuni.hr podržana je izrada obračuna plaće s automatskim izračunom mogućeg iznosa umanjenja osnovice za obračun doprinosa MO I stup za:

- rad kod jednog poslodavca [1.2]

- rad kod dva ili više poslodavaca [1.3]

- više obračuna za isti mjesec [1.4]

- dopunski rad

Umanjenje osnovice za obračun doprinosa može se primjeniti za sve radnike kojima mjesečna bruto plaća ne prelazi 1.300,00 eura odnosno za:

|

Umanjenje se može primjeniti na sljedeće primitke koji se smatraju plaćom:

- plaću za redovni rad zajedno sa svim dodacima na koje radnik ima pravo (uključujući naknadu za prekovremeni rad)

- naknadu plaće radniku koji je dio mjeseca radio, a dio ostvarivao naknadu za opravdani izostanak s posla koja se isplaćuje na teret poslodavca (naknada za godišnji odmor, bolovanje na teret poslodavca, plaćeni dopust, blagdane radno/neradno)

- naknadu plaće na teret poslodavca u slučaju kada je radnik dio mjeseca koristio bolovanje na teret poslodavca i dio mjeseca bolovanje na teret HZZO

Ako je mjesečna bruto plaća zaposlenika manja od minimalne osnovice za obračun doprinosa, doprinosi se obračunavaju na minimalnu osnovicu bez primjene umanjenja osnovice. |

Umanjenje se ne može primjeniti na primitke koji se ne smatraju plaćom:

- bonusi, stimulacije

- pogodnosti/primitak u naravi koji nije dio redovne plaće

- oporezive jubilarne nagrade

- naknade za neiskorišteni godišnji odmor, oporezive otpremnine

1.1 Način izračuna iznosa umanjenja osnovice za obračun doprinosa MO I. stup

Iznos umanjenja osnovice za obračun doprinosa izračunava se iz razlike između bruto plaće zaposlenika i maksimalnog iznosa bruto plaće na koji se primjenjuje umanjenje koja se množi koeficijentom 0,5.

Primjer: Za zaposlenika s ugovorenom bruto plaćom u iznosu 1.000,00 eura se iznos umanjenja osnovice za obračun doprinosa MO I izračunava na sljedeći način: 1.300,00 eura - 1.000,00 = 300,00 eura Razlika se množi koeficijentom 0,5 i time dobiva iznos umanjenja osnovice za obračun doprinosa MO I stup: 300,00 eura * 0,5 = 150,00 eura Za zaposlenika s bruto plaćom u iznosu 1.000,00 eura se doprinosi MO I stup obračunavaju na osnovicu 850,00 eura po primjeni umanjenja osnovice za obračun doprinosa MO I od 150,00 eura. |

Ukoliko zaposlenik radi kod dva ili više poslodavaca [1.3], pri obračunu plaće koristi se umanjenje mjesečne osnovice razmjerno udjelu pojedine bruto plaće po poslodavcu u odnosu na ukupan iznos bruto plaća kod svih poslodavaca na temelju:

- izjave radnika o iznosu bruto plaće kod drugog poslodavca

- podataka Porezne uprave o ukupnom pravu na umanjenje sukladno podacima za prethodni mjesec (koristi se u slučaju kada zaposlenik ne dostavi izjavu o bruto plaći kod drugog poslodavca)

1.2. Rad kod jednog poslodavca

Umanjenje mjesečne osnovice za obračun doprinosa MO I stup može se primjeniti za sve radnike kojima bruto plaća ne prelazi 1.300,00 eura neovisno o broju odrađenih radnih sati, razdoblju provedenom u radnom odnosu u određenom mjesecu, zaposlenju na određeno ili neodređeno, punom ili nepunom radnom vremenu.

Iznos umanjenja mjesečne osnovice automatski se izračunava pri izradi obračuna plaće iz razlike između iznosa bruto plaće zaposlenika koju vodimo u kadrovskoj evidenciji i maksimalnog iznosa bruto plaće na koji se primjenjuje umanjenje, a koju zatim množimo koeficijentom 0,5.

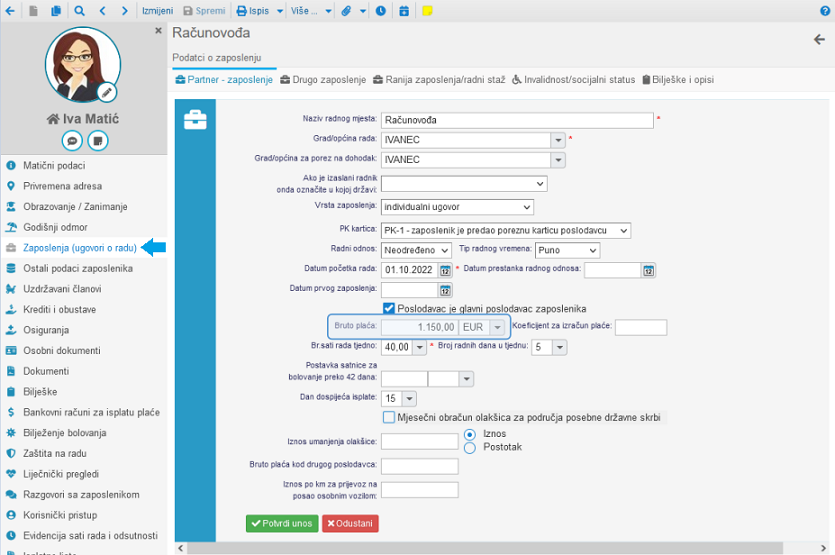

Primjer podataka zaposlenika iz kadrovske evidencije kojem bruto plaća ne prelazi 1.300,00 eura:

| ||||

| ||||

Po dodavanju zaposlenika u obračun plaće automatski se izračunava i primjenjuje umanjenje osnovice za obračun doprinosa MO I stup.

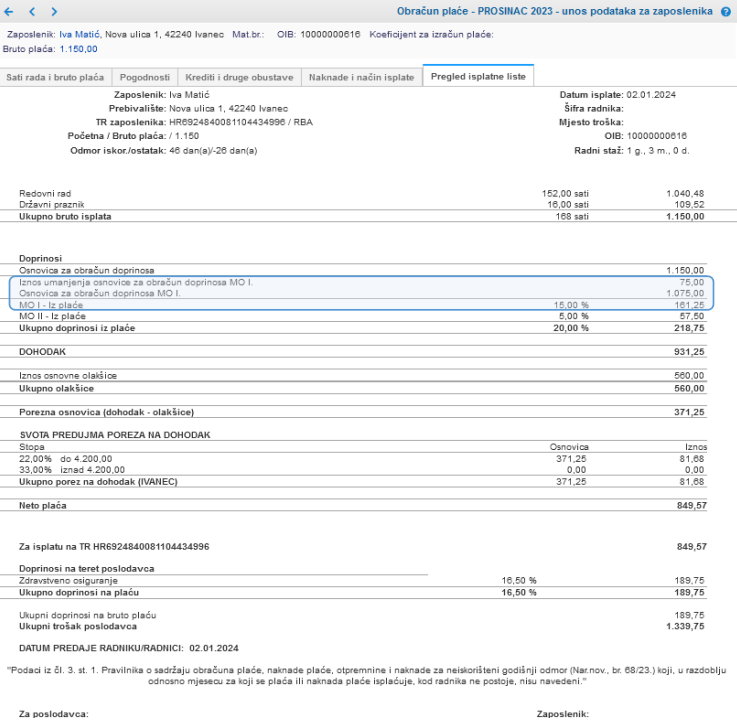

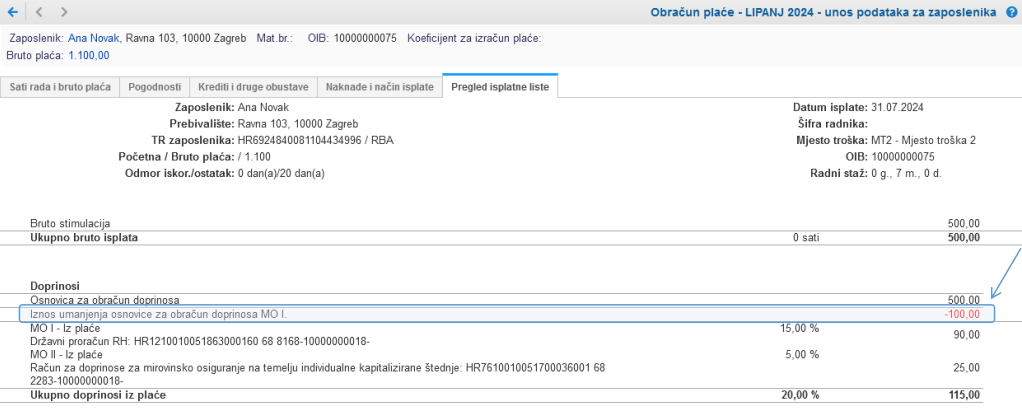

Razliku između maksimalnog iznosa bruto plaće na koji se može primjeniti umanjenje osnovice i bruto plaće zaposlenika izračunamo na način: 1.300,00 - 1.150,00 = 150,00 eura. Iznos umanjenja dobijemo množenjem te razlike sa koeficijentom 0,5 odnosno: 150,00 * 0,5 = 75,00 eura. Primjer obračuna plaće uz primjenu umanjenja mjesečne osnovice prikazan je na slici u nastavku:

| ||||

| ||||

Za zaposlenika kojem bruto plaća prelazi 1.300,00 eura se ne može primjeniti umanjenje osnovice za obračun doprinosa.

1.3. Rad kod dva ili više poslodavaca

Pri izradi obračuna plaće za zaposlenika koji radi nepuno radno vrijeme te je istovremeno zaposlen kod dva ili više poslodavaca koristi se umanjenje mjesečne osnovice razmjerno udjelu bruto plaće kod pojedinog poslodavca u odnosu na ukupan iznos bruto plaća kod svih poslodavaca na temelju:

- dostavljene potvrde/izjave zaposlenika o iznosu bruto plaće koju ostvaruje kod drugog(ih) poslodavaca

- ili na temelju podataka Porezne uprave o ukupnom pravu na umanjenje sukladno podacima za prethodni mjesec (koristi se u slučaju kada zaposlenik ne dostavi izjavu o bruto plaći kod drugog poslodavca)

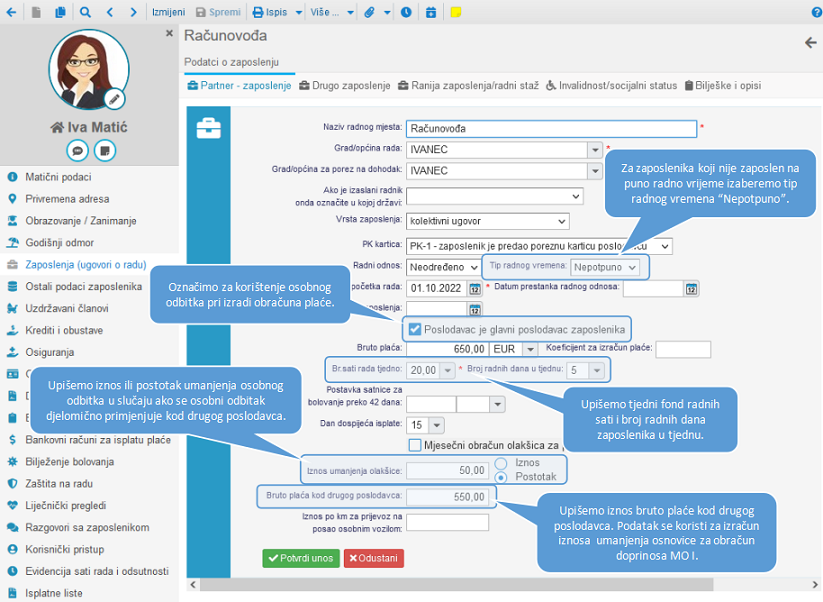

Podatke o zaposleniku koji je zaposlen na nepuno radno vrijeme te radi kod dva ili više poslodavaca unosimo u kadrovsku evidenciju na način kao prikazano na sljedećoj slici:

| ||||

| ||||

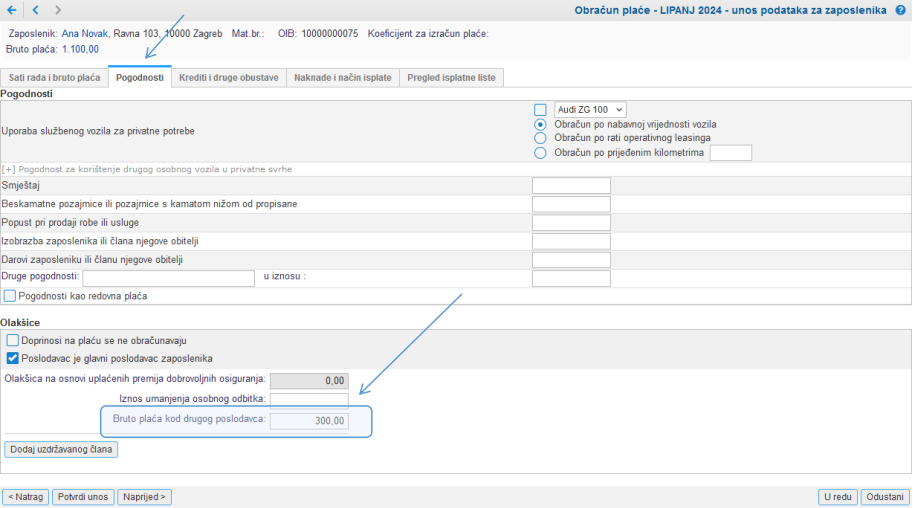

Ako je zaposlenik dostavio potvrdu/izjavu o bruto plaći kod drugog poslodavca, podatak unosimo u kadrovsku evidenciju unutar podataka o zaposlenju u sljedeće polje (ostavljamo prazno ako zaposlenik ne dostavi podatak):

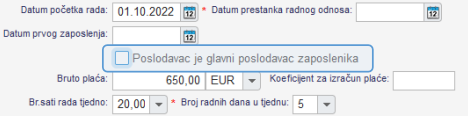

Ako pri izradi obračuna plaće za zaposlenika ne primjenjujemo osobni odbitak (primjenjuje se kod drugog poslodavca), u podacima o zaposlenju ne označavamo sljedeću postavku:

odnosno označimo postavku Poslodavca je glavni poslodavac zaposlenika i dopišemo postotak tj. iznos umanjenja osobnog odbitka koji se koristi pri obračunu plaće kod drugog poslodavca:

| |||||||||||||||||||||||||

Pri izradi obračuna plaće za zaposlenika koji radi kod dva ili više poslodavaca u obzir se uzimaju svi podaci i postavke koje smo prethodno upisali u kadrovsku evidenciju te se automatski izračunava:

| Mjesečni fond radnih sati | Izračun na temelju upisanog broja radnih sati tjedno, broja radnih dana tjedno i mjeseca za koji radimo obračun. |

| Iznos umanjenja osnovice za obračun doprinosa MO I. stup | Podatak se izračuna na temelju bruto plaće kod trenutnog poslodavca i upisanog iznosa bruto plaće kod drugog poslodavca. Ako ne upišemo iznos bruto plaće kod drugog poslodavca, upisati možemo iznos umanjenja izravno u obračun plaće, sukladno podacima Porezne uprave (vrijedi za zaposlenika kojima bruto plaća ne prelazi 1.300,00 eura). |

| Iznos osobnog odbitka | Prati se postavka Poslodavac je glavni poslodavac zaposlenika i eventualno umanjenje osobnog odbitka za iznos koji se koristi kod drugog poslodavca. |

1.3.1 Izračun umanjenja osnovice za obračun doprinosa MO I. stup na temelju izjave radnika o bruto plaći kod drugog poslodavca

Sukladno primljenoj potvrdi/izjavi zaposlenika, iznos bruto plaće koju ostvaruje kod drugog poslodavca unosimo u kadrovsku evidenciju unutar podataka o zaposlenju kao prikazano na prvoj slici gore ili izravno u obračunu plaće za zaposlenika na stranici Pogodnosti.

Pri obračunu plaće koristi se umanjenje mjesečne osnovice razmjerno udjelu pojedine bruto plaće po poslodavcu u odnosu na ukupan iznos bruto plaća kod svih poslodavaca.

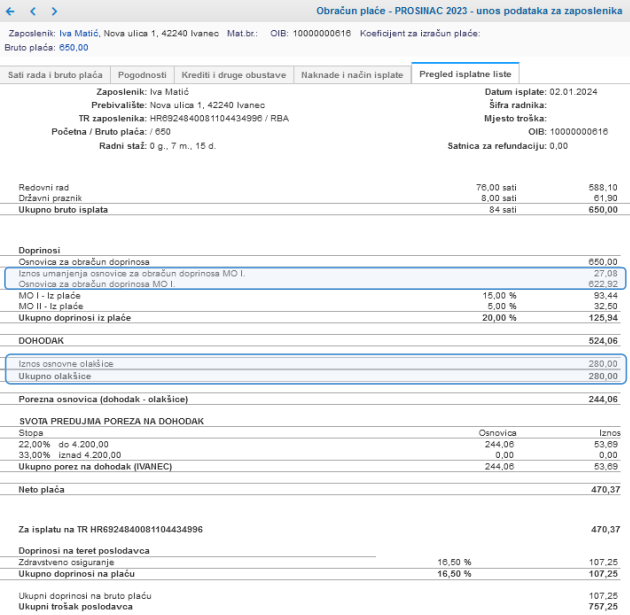

Primjer: Bruto plaća zaposlenika kod poslodavca A iznosi 650,00 eura, a kod poslodavca B iznosi 550,00 eura. Ukupno bruto primitci zaposlenika iznose 1.200,00 eura. Udio bruto plaće kod poslodavca A iznosi (650,00/1.200,00)*100% = 54,17 % dok je udio bruto plaće kod poslodavca B (550,00/1.200,00)*100% = 45,83 %.

Ukupan iznos umanjenja osnovice za obračun doprinosa MO I stup izračunamo na način: 1.300,00 - 1.200,00 = 100,00 * 0,5 = 50,00 eura. Iznos umanjenja osnovice koja se primjenjuje kod pojedinog poslodavca izračunamo na način:

- poslodavac A: 50,00 eura * 54,17% = 27,08 eura

- poslodavac B: 50,00 eura * 45,83% = 22,92 eura

| ||||

| ||||

Na JOPPD obrascu se u polju 7.2 u ovom slučaju primjenjuje oznaka 3 - stjecatelj ima više poslodavaca i dostavlja izjavu o iznosima mjesečnih bruto plaća (čl. 23 Pravilnika o izmjenama i dopunama Pravilnika o porezu na dohodak (NN 143/2023 [https://narodne-novine.nn.hr/clanci/sluzbeni/2023_12_143_1956.html]) |

1.3.2 Umanjenje mjesečne osnovice na temelju podataka Porezne uprave (zaposlenik ne dostavlja izjavu o bruto plaći kod drugog poslodavca)

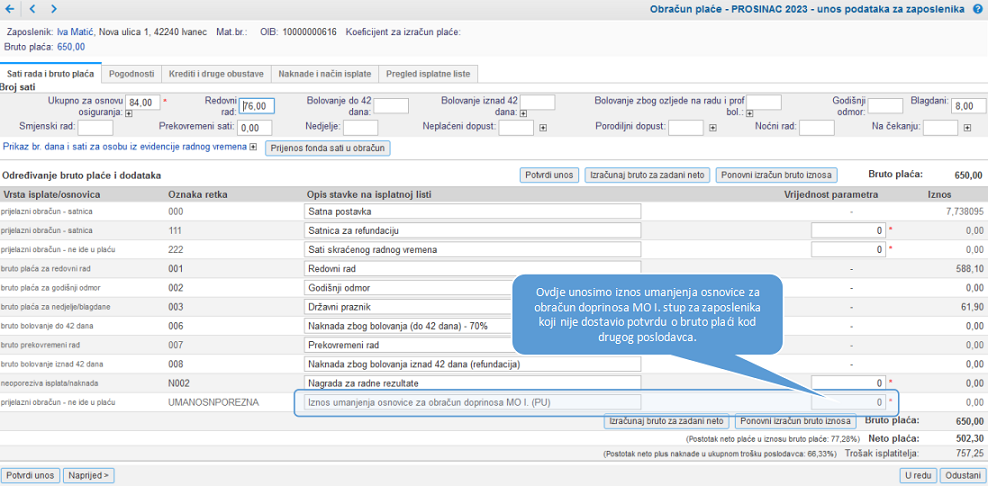

Ako zaposlenik ne dostavi potvrdu/izjavu o bruto plaći kod drugog poslodavca, obračun plaće možemo pripremiti s primjenom umanjenja osnovice za obračun doprinosa MO I stup na temelju podataka Porezne uprave.

Nakon što u obračun plaće dodamo zaposlenika koji radi nepuno radno vrijeme i za kojeg u kadrovskoj evidenciji nismo upisali iznos bruto plaće kod drugog poslodavca, u obračunu plaće automatski se aktivira i na stranici Sati rada i bruto plaća prikazuje postavka za ručni unos iznosa umanjenja osnovice za obračun doprinosa MO I. Ovdje sada upišemo moguće umanjenje osnovice sukladno podacima Porezne uprave:

| ||||

| ||||

Na JOPPD obrascu se u polju 7.2 u ovom slučaju primjenjuje oznaka 2 - za stjecatelja se koriste podaci Porezne uprave o iznosu umanjenja mjesečne osnovice (čl. 23 Pravilnika o izmjenama i dopunama Pravilnika o porezu na dohodak (NN 143/2023 [https://narodne-novine.nn.hr/clanci/sluzbeni/2023_12_143_1956.html]) |

1.4. Više obračuna za isti mjesec s umanjenjem osnovice

Kada za istog zaposlenika pripremamo više obračuna plaće za isti mjesec (i ne jedan obračun s više isplata) također je moguće primjeniti umanjenje mjesečne osnovice za obračun doprinosa MO I stup pod uvjetom da ukupna (kumulativna) mjesečna bruto plaća zaposlenika ne prelazi 1.300,00 eura.

Za ispravni izračun i korištenje umanjenja osnovice za obračun doprinosa MO I stup kroz više obračuna za isti mjesec potrebno je već pri izradi prvog obračuna plaće upisati i ukupan iznos bruto plaće (tj. primitaka koji se smatraju plaćom) koji ćemo zaposleniku obračunati kroz dodatne obračune za isti mjesec. Upisivanje bruto plaće koja će dodatno biti obračunata je obvezno zbog sprječavanja primjene neodgovarajućeg iznosa umanjenja osnovice za obračun doprinosa MO I stup u prvom obračunu plaće kao i kroz sve dodatne obračune za isti mjesec odnosno za pripremu obračuna bez umanjenja osnovice doprinosa ako s dodatnim obračunima ukupno obračunata mjesečna bruto plaća prelazi 1.300,00 eura. |

U prvom obračunu plaće za zaposlenika potrebno je na stranici Pogodnosti upisati iznos bruto plaće (primitka koji se smatra plaćom) koju ćemo zaposleniku obračunati u drugom obračunu za isti obračunski mjesec:

Sukladno bruto plaći zaposlenika u prvom obračunu plaće te upisanom podatku o (predviđenoj) bruto plaći koja će biti obračunata kroz dodatni obračun(e) za isti mjesec, program automatski izračunava moguću primjenu umanjenja osnovice za obračun doprinosa MO I stup u tom obračunskom razdoblju. | |||||||||

Maksimalno moguće umanjenje osnovice za cijeli mjesec izračunava se i primjenjuje već pri prvom obračunu plaće za isti mjesec. Ako je zbroj bruto plaća po svim obračunima za isti mjesec veći od 1.300,00 eura, neće se primjeniti umanjenje osnovice odnosno ako je ukupna bruto plaća manja od 1.300,00 eura program će prilagoditi obračun i koristiti moguće umanjenja osnovice za obračun doprinosa MO I stup kroz prvi obračun plaće. |

1.4.1 Negativni iznos umanjenja osnovice za obračun doprinosa MO I stup u dodatnom obračunu plaće za isti mjesec

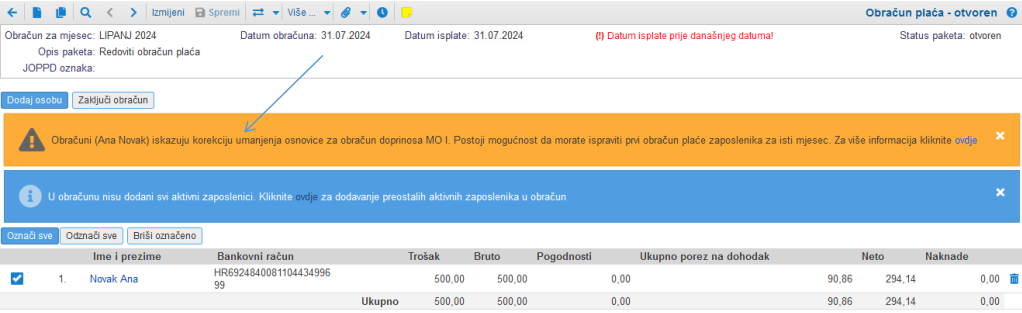

Ako se u dodatnom obračunu plaće za isti mjesec prikazuje poruka da je za zaposlenika potrebna korekcija umanjenja osnovice za obračun doprinosa MO I stup:

| ||||

| ||||

program nas upozorava da zbroj bruto plaće iz prvog i dodatnog obračuna nije sukladan korištenom umanjenju osnovice za obračun doprinosa koju smo primjenili u prvom obračunu plaće. U prvom je obračunu u tom slučaju primjenjen prevelik (neodgovarajući) iznos umanjenja osnovice za obračun doprinosa na razini mjeseca zbog čega u dodatnom obračunu za isti mjesec dolazi do korekcije:

| ||||

| ||||

Za ispravak je najprije potrebno otvoriti prvi obračun plaće i na stranici Pogodnosti upisati u polje Bruto plaća kod drugog poslodavca iznos bruto plaće iz drugog obračuna. Po potvrdi unosa mijenja se prvi obračun plaće (ponovno izračunava osnovica za obračun doprinosa) stoga je potrebno ponoviti dodavanje zaposlenika u drugi obračun plaće u kojem više neće biti iskazana korekcija osnovice doprinosa MO I (jer je korigiran prvi obračun plaće).

Ova je izmjena potrebna jer je u izradi novi / dodatni obračun plaće za isti mjesec, koji najščešće nosi različit datum isplate zbog čega zaprima drugačiji redni broj JOPPD obrasca stoga ne može iskazivati/korigirati podatke iz JOPPD obrasca koji smo generirali iz prvog obračuna. JOPPD obrazac iz dodatnog obračuna s novom oznakom izvješća i korekcijom osnovice za obračun doprinosa MO I iz prvog obračuna neće biti prihvaćen pri prijenosu u sustav ePorezna.

UPOZORENJE: Ako smo iz prvog obračuna plaće već predali JOPPD obrazac, potrebno je prije otvaranja obračuna generirati i predati storno JOPPD obrazac s nulama zbog poništenja prethodno predanog izvješća.

---

© E-RAČUNI d.o.o. 2003-2025